世界は化石燃料中心のエネルギー供給から脱炭素にシフトしようとしていましたが、ウクライナ、中東の問題など情勢の急変により、エネルギーのあり方について再考せざるを得なくなっています。島国のため独自のエネルギー環境にある日本は、こうした変化の中で、どのようにエネルギー転換をしながら安定供給を維持し経済成長を続けるべきでしょうか。久谷一朗氏(一般財団法人日本エネルギー経済研究所研究理事)にオンラインでお話を伺ったのち、質疑応答が行われました。

エネルギー問題を考える場合、時間軸において短中期と中長期で見ていく必要があります。現在世界のエネルギー供給は化石燃料が中心であり、2022年のウクライナ戦争をきっかけに短中期のエネルギーをどう確保するかが問題になっています。一方、2040年以降の中長期では、脱炭素で化石燃料の利用や投資を減らす必要性があり、こうした相反する要請をどのように両立するか、世界中が模索しています。日本は1970年代の石油危機をきっかけに石油の依存を減らし、石炭、天然ガス、原子力、再エネといったエネルギーの分散と省エネにより自給率を上げてきましたが、2011年の福島第一原子力発電所の事故を契機に停止した原子力発電所の再稼働に時間を要し、化石燃料輸入増により自給率は低下、安定供給上の大きなリスクになっています。

化石燃料の中で原油について、日本は石油危機当時、中東からの輸入が7割だったが、今や95%となっているため、政情が不安定な地域における石油生産設備のダメージの可能性や、海上輸送のリスクが高いことは引き続き要注意です。また世界の原油市場では中国の景気の減速予測、反イスラエル・反米勢力による湾岸地域への影響、ロシアの原油輸出量の変化、またOPECプラス内における各国の綱引きと決定などを注視しています。

天然ガスについては、ロシアからパイプラインによる輸入をしてきた欧州が大きく輸入を減らしたため、世界中からLNGを買い漁るようになり、その結果価格は高騰し、貧しい国々では買えないという悪影響を与えています。日本ではロシアからの輸入は9%程度のため影響は小さかったと言えます。一方、石炭を70%と最も多く輸入しているオーストラリアに対する過度の依存がリスク要因になります。昨年、オーストラリア連邦政府は国内で活動している産業に対しCO2排出上限値を強化したため、オーストラリアでの石炭生産、ひいては日本への輸出に影響するかもしれません。日本では現在も石炭火力発電所は稼働中で、また産業界では多くの石炭が使用されているので、安定供給に留意しなければならないのです。

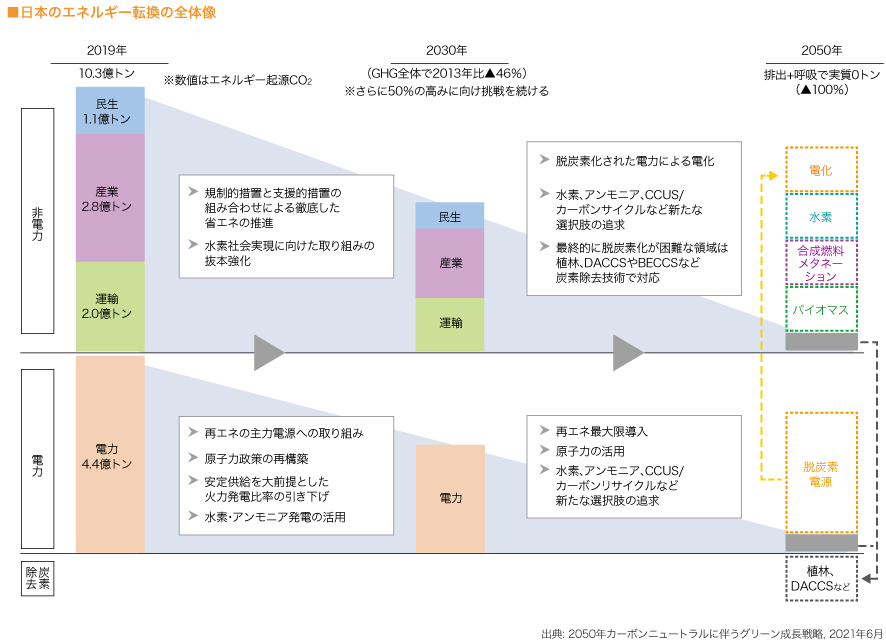

政府が2021年に発表した日本のエネルギー転換の見通しの全体像「2050年カーボンニュートラルに伴うグリーン成長戦略」における基本は、様々なエネルギー需要を電力化し、再エネ、原子力といった脱炭素電力を供給することでした。30年には温室効果ガス全体で13年比46%削減を目標にしています。しかし、一部の産業や運輸、船舶、航空などで、どうしても化石燃料の使用が残る可能性があり、脱炭素化の埋め合わせをするための炭素除去技術=ネガティブエミッション技術(NETs)を導入しなければなりません。これは、大気中に蓄積している温室効果ガスを回収・除去する技術で、例えば植林やCO2を大気から直接回収し貯留するDACCSなどの導入が世界中で考えられています。つまり完全な脱炭素ではなく、カーボンニュートラル=「炭素中立」を目指そうとしているのです。

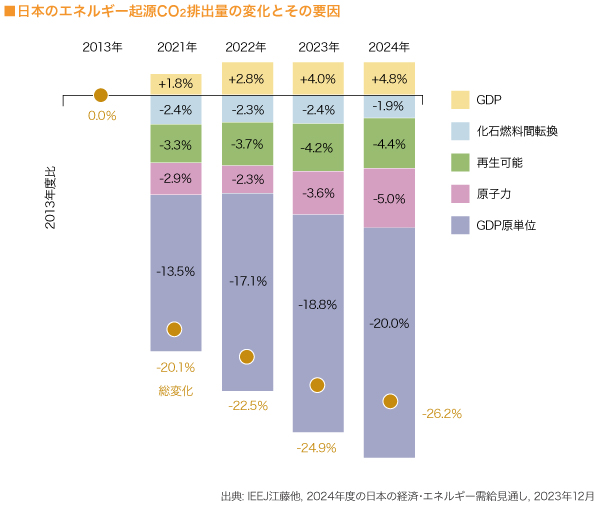

日本ではこれまで順調に温室効果ガス削減が推移してきましたが、今後も経済が成長すればCO2排出量は増えるため、削減方法を一つに絞らず、石炭から天然ガスといった化石燃料間の転換、再エネの促進、原子力の再稼働促進、そしてGDP原単位(GDP当たりのエネルギー消費量)の低下すなわち省エネのさらなる促進を組み合わせることが必要になります。

ただし、炭素中立を目指す中で、幾つもジレンマがあります。まず産業において、例えば粗鋼産業では近年、日本の大手鉄鋼メーカーが高炉を休止させ事業を縮小しており、確かに化石燃料消費減少によりCO2排出量は減りますが、高炉廃止になると雇用は大きく減少し、経済的観点からはマイナスになります。もしこの先、CO2削減のプレッシャーがより高まれば、排出量が多い産業は生き残りをかけて海外に転出、あるいは廃業にもなりかねません。脱炭素はいいけれど、経済の崩壊や雇用喪失が起こらないよう両立を図るべきです。

次にジレンマとなるのが省エネ。日本は石油危機以降、世界に先駆けて省エネ大国になり、1970-89年の約20年間で年平均改善率がマイナス1.8%でした。90年代はあまり改善率が伸びず0.3%でしたが、2010年以降の10年間では、11年の東日本大震災をきっかけに節電による効果があり年平均改善率はマイナス2.4%にまでなりました。しかし昨年のCOP28では、今後世界が目指すエネルギー効率は30年にマイナス4%とされています。日本はこれまで精一杯努力を続けてマイナス2.4%なのに、これを大幅に上回る改善は現実的に可能でしょうか。

3つ目のジレンマが再エネについて。日本の太陽光発電の設備量は、平地が少ないにもかかわらず平地面積当たりで既に世界1位になっています。そのため自治体によってはこれ以上の開発を規制しており、地元で反対運動が起こる例もあります。また日本は海に囲まれているとはいえ水深30m以深の面積が大きく、欧州の領海などに比べ着床式洋上風力発電設置に適した場所が少ないので、浮体式風力発電の開発・設置を進める必要性があります。また出力が変動する再エネの増加に伴い、蓄電池のコスト、送電線・配電線のコストといった出力調整用の統合コストがどんどん嵩み、コストを抑えた再エネ開発をしなければ、高額の電気料金になってしまいます。そして余剰電力解消には電気を蓄えることが鍵となりますが、蓄電池はすぐに使え効率はいいものの、設置面積が広い割に蓄える容量が少ない欠点があります。また再エネで電気をつくり水電解で水素に変換、さらに電気に戻して使う水素は、エネルギー損失が大きく効率が悪いです。電気を熱に変換する蓄熱は、設置面積が小さく蓄えられる容量が大きいメリットはあるものの、欧州のような地域の地下全体にパイプが巡り温水や蒸気が流れるネットワークシステムがなければ活用できません。

4つ目のジレンマは原子力です。東日本大震災前には54基あった原子力発電所は21基の廃炉を決め、利用可能な33基のうち現在運転中は12基のみです。2030年度のエネルギーミックスにおいて20〜22%の目標を達成するためには30GW、30基分の再稼働が必要です。残り18基の再稼働はあと6年で間に合うでしょうか。コスト高の再エネと比較し、既存原子力発電は経済性、合理性の面で日本にとって最も望ましい選択肢になるのではないかと思っています。

将来のエネルギーシステムにおいても、既存のシステムと同様に震災、台風など激甚災害に対応できるインフラを形成することが重要になってきます。そして石油は、車や暖房に使用でき、重要なバックアップとして適切な備蓄を維持すべきです。また将来、あらゆるものがインターネットでつながることでサイバー攻撃の対象になり、需要の電力化がもっと進めば、エネルギーインフラが停止する可能性もあるため、安定供給におけるサイバーセキュリティが極めて重要になります。

人口減少で過疎化の進む地域では、エネルギーインフラの維持が次第に困難になっています。例えばガソリンスタンドはガソリン消費量の減少により、現在では1995年の半分以下になりました。他のネットワーク型インフラにおいても、日本全体で電気・ガス・水道の料金がどんどん上がっている背景には、人口減少により利用効率が減り施設の維持が難しくなっているからです。その対策には2種類のシステムを組み合わせることがあると思います。一つがコンパクトシティ。住宅、病院、商業施設などを集中させ、必要な人口密度を意図的に作りネットワーク型のインフラを維持します。もう一つ、移動できない人のためには、一般の家庭でも再エネによる蓄電・蓄熱により自立型の暮らしができるようにします。人口減少社会に対応したエネルギーシステムの置き換えにより、社会全体でインフラ維持を負担し、産業競争力が保てる日本を目指すべきだと思います。

将来間違いなく炭素中立に向かっていき、化石燃料の需要は減っていくと思われます。しかし十分な代替供給手段や安定供給対策が整わないうちに脱化石燃料を進めてしまうと、安定供給、価格高騰のリスクを高めることになるのは、欧州が体験済みです。天然ガス供給におけるロシア依存が39%と高かったうえに、再エネを促進し、石炭火力と原子力発電をどんどんやめてきましたが、ウクライナ戦争でロシアからの天然ガス供給が停止し、その結果エネルギー危機になり、脱炭素の見直しや新規天然ガス開発、輸入インフラの強化、原子力の維持など現実的な路線を探るようになりました。

日本でも脱炭素に向かう過程のリスクを無視できないと考えます。そのため電力において石炭、ガス、石油の化石燃料、原子力、再エネのミックスを維持し、バックアップできるようにしておくことが効果的です。脱炭素に向かう中で、今は必要でも将来不要になる化石燃料投資をどうするかでジレンマがありますが、その答えの一つが技術にあります。例えば石炭火力は現在石炭で発電していますが、これにCO2フリーのアンモニア混入を増加させ将来的にアンモニア100%にすれば、今必要な化石燃料供給力を維持しながら将来は脱炭素に移行ができるのです。

世界では多様なNETsが考えられており、EUは排出削減の19%がこの技術の利用です。つまり19%は化石燃料が残ると想定したうえでNETsの使用を考慮しているわけです。日本もまた化石燃料が残ってもNETsで炭素中立させて、経済を維持できる国にしなければならないと思います。

また再エネの過剰促進は、以下のリスクも高めることになります。現在さまざまな再エネ技術の製造が中国に集中しており、再エネを使用すればするほど中国技術に依存することになり、経済安全保障の観点から問題視されています。また重要鉱物の多くも中国に生産能力があり、この鉱物が再エネに必要な蓄電池、モーターなどに使われ、CO2排出フリーの電気自動車を使えば使うほど中国に依存してしまう構図になっているのです。だからこそ中国との関係性が改善されない限り、安定供給に注視しなければなりません。

炭素中立に向けた過程で起こる問題について、政府による炭素中立化のスピードの匙加減は難しいものです。ドイツのように早すぎると企業の半数近くが国外移転実施あるいは計画中になってしまいます。自国内になるべく早くコストが安いクリーンエネルギーを供給できる体制を整えて、自国企業が海外移転しないように努め、脱炭素と経済成長の両立を図ることが大事だと考えています。

Q:今年度は次のエネルギー基本計画が作成されるが、CO2の削減目標をどのように設定すると考えているか。

A:2050年の炭素中立というゴールが決まっているので削減目標という観点からは選択肢がない。目標達成のためにどういう組み合わせにするかが大きな議論になる。特に原子力をどのくらい見込むのかが争点の一つになるが、省エネ、再エネも一筋縄ではいかない問題がたくさんあり、また政府が目標を掲げても実現しない可能性が出てくる。だから目標が実現しなかった場合にどうするのかも示す必要があるのではないかと思う。

Q:遅すぎても早すぎてもダメで、日本が一番苦手な匙加減をどうすればいいのか。

A:一番大事なのは対話で、政府は独走せずに産業界がどうしたいのか、どこまでならできるのか、現実的な限界をきちんと聞き取って目標を設定すべき。ただ全部を満たすのは無理だから妥協できるラインを見出すのが政府の役割。

Q:海外に向けて、これからの日本は対話力を磨いて現実路線で発信すべきではないのか。

A:日本のエネルギー転換における注意点にこれまで聞く耳を持たなかった国々も、少しずつ日本の発想に歩み寄ってきた印象があり、先見の明があったといえる日本はこれからもコツコツと主張を続けることでアピールできるだろう。

Q:EUではすでにエネルギー貧困が政治レベルの問題になっているが、カーボンニュートラルを目指すとエネルギー費用はどこまでアップするかが我々にとって最重要問題だと思う。

A:再エネコストは徐々に下がってきているものの、統合コストなどの投資を考えると、エネルギー単価は上がる可能性が高い。また化石燃料についても通常は需要減で価格が低下するが、供給側で投資が行われなくなり、こうした制約によって化石燃料価格が高止まりすることが起こっている。そうなるとエネルギー価格全体が上昇する。

Q:日本の農地は冬は何も作らず荒地になっているところが多いが、そこに冬場、例えば麦を植えたらネガティブエミッションとしてカウントできるのか。

A:ありうる話だが、まずはその土地を農地にしか使わないことをベースに、CO2吸収量が増加した分を計測し、マイナスとしてカウントして良いかどうか国際的に認められるための取り組みが必要だ。

一般財団法人日本エネルギー経済研究所研究理事

1995年、早稲田大学大学院理工学研究科機械工学専攻修了。95年、日本鋼管(現JFEエンジニアリング)入社。ガスパイプライン関連設備の設計、計画業務に従事。2000年-02年財団法人日本エネルギー経済研究所に派遣され、日本、米、欧のガス市場分析に従事。02年-06年、JFEエンジニアリングガスパイプライン関連設備の計画、工事管理業務に従事。07年に一般財団法人日本エネルギー経済研究所に入所し、諸外国のエネルギー政策分析に従事。エネルギー安全保障政策が専門で、多角的な分析を行い、特にアジア地域に関する分析経験が豊富。また天然ガス/LNG市場や電力市場、石炭利用技術に関する分析など、多彩な経験を有する。09年-11年、同所研究主幹、戦略・産業ユニット国際動向・戦略分析グループリーダー。12年-18年、同所総括研究主幹、戦略研究ユニット担任補佐、国際情勢分析第1グループマネジャー。19年より資源・燃料・エネルギー安全保障ユニット担任兼国際情勢分析第1グループマネージャー研究理事。経済産業省の「諸外国のエネルギー政策動向等に関する調査」など多数のプロジェクトに参加。共著に「国際エネルギー情勢と日本」(2015年、エネルギーフォーラム新書)、「台頭するアジアのエネルギー問題」(2013年、エネルギーフォーラム新書)がある。