私たちを取り巻く電力環境は、大きな転換期を迎えています。電力自由化や再生可能エネルギー固定価格買取制度などをすでに導入してきた欧米の現況を参考にしながら、今年4月に電力の小売全面自由化がスタートする日本は、今後どのようになっていくのか、朝野賢司氏(一橋大学イノベーション研究センター特任講師、電力中央研究所社会経済研究所主任研究員)にお話を伺いました。

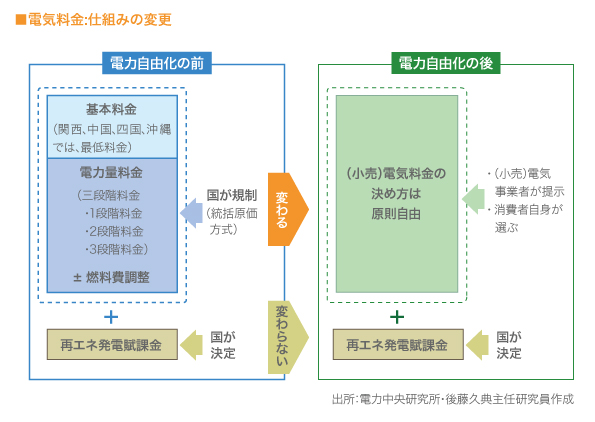

工場やオフィスビルなど電力消費量が大きな分野での電力自由化は、2000年から段階的に始まっていて、現在では全体の6割が既に自由化されています。今年2016年4月からは、新たに家庭や事業所などの分野が自由化され、これにより二つの大きな変化が起こります。その一つは電気料金の仕組みが変わることです。これまでは総括原価方式によって規制されていた電気料金が、市場における競争を通じて決まるようになるため、消費者はさまざまな事業者が用意するメニューから自分で選択ができるようになります。ただし再エネ普及のために政府が施行した固定価格買取制度(FIT)による賦課金については変わりません。

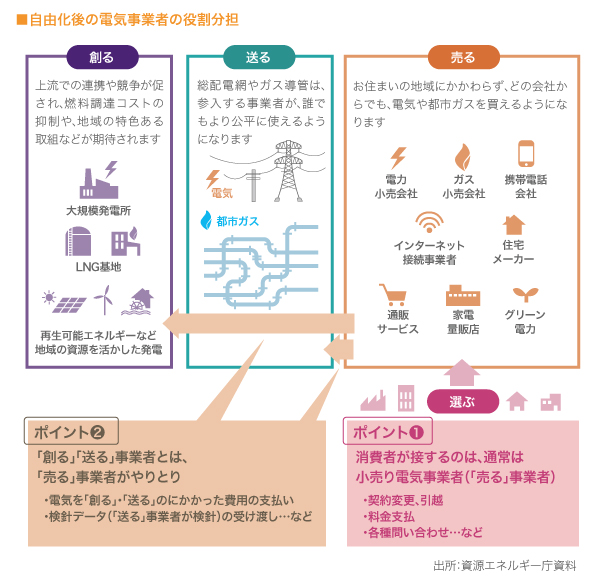

変化の二つ目は、自由化後の電気事業は、電気をつくる=発電、送る=送配電、売る=小売という3つの役割に分担されるということです。発電と小売に関しては市場で競争になりますが、送配電については一定のコストを国が管理するため、規制されたままになります。そして消費者にとって最も重要なのは、仮に新電力事業者が破綻しても電力供給が滞らないようなセーフティネットが働くことです。消費者の関心が高い電気料金については、これまで自由化してきた海外の電気料金の推移を見ると、必ずしも安くはなっていません。このため小売電気事業者を替える割合は、高くても1〜2割程度になっています。

日本のエネルギーの今後のあり方を政府が示したエネルギーミックス(電源構成)を考える前提となっているのは、CO2削減目標です。昨年12月にパリで行われたCOP21では、世界各国にCO2排出削減目標の達成を義務づける方式ではなく、プレッジ(目標値を掲げる)&レビュー(目標値をチェックする)を行う方式に変更しました。1997年のCOP3における京都議定書では、先進各国が削減目標を立て、その達成が義務づけられてきましたが、中国などの新興国は削減目標がなかったこと、また1990年比という基準年によって各国の実質的な負担が不公平だったこと等により、米国などが離脱したため、世界全体で見れば温暖化対策として実効性のない枠組みになってしまいました。しかし、今回、プレッジ&レビュー方式に変更され、実効性が機能するようになると思います。日本の削減目標は、2030年度に2013年度比マイナス26%としました。基準年、目標年ともに各国で異なるものの、2013年度比として条件を揃えると、日本がもっとも大きな目標値を掲げており、国際的に見ても遜色のない目標水準であると、地球環境産業技術研究機構(RITE)などが分析しています。

CO2排出を削減するために、電源構成比のうち再エネを22〜24%に設定したエネルギーミックスですが、審議会では「電力コスト」という概念が重要な役割を果たしました。「電力コスト」とは火力・原子力などの燃料費とFIT買取総額を合わせたもので、これが2013年度9.7兆円だったものを、2030年度にはマイナス約5%の9.1〜9.5兆円以内にするとしています。そのうちFIT買取総額は3.7〜4兆円で、この内訳は、地熱・水力・バイオマスの買取総額を1〜1.3兆円と決めてから、残りの2.7兆円を太陽光と風力に充て、高コストの太陽光発電に対し上限を設定することで、電力コストの抑制を図るとしています。とはいえ、厳しい省エネを前提とした上でのエネルギーミックスですから、省エネ目標が達成できなければ、電力消費量が増えるため、「再エネ比率22~24%」の目標達成にこだわれば、実質的に導入量を増やすことになります。これをすると、先ほどの「電力コストを9.1~9.5兆円」以内とすることが、かなり難しくなります。従って、COP21で決まったプレッジ&レビュー方式では、5年ごとの見直しを行うことになっており、その時に合わせてCO2削減目標やそれに伴う電源構成比内訳の修正も必要になってくると思います。

2012年に始まったFITには、1.優遇価格、2.優先アクセス、3.優先給電という3つの特徴があります。1については、発電電力量の実績に対して、20年間にわたり優遇価格で買い取りが保証されています。2については、通常の火力等の電力供給は需要に合わせて出力を変動させていくのですが、自然任せの太陽光や風力の場合、発電した時にその量に応じて買い取られることになっています。3については、電力供給が需要を上回った場合に、再エネの出力抑制は最小化され、火力などの出力が抑制されるようになっています。こうした特徴によって、太陽光や風力の発電は財源を確保しやすいため、世界中で投資が進み導入が促進されてきました。

再エネ特措法(FIT法)に記載されている目的には、「エネルギーの安定供給、環境負荷低減、国際競争力強化、国の産業の振興、地域の活性化によって、国民経済の健全な発展に寄与する」とありますが、あまりに多くの目標を詰め込み過ぎており、この法案に対する評価と批判の両方の意見があります。またコストに関しても、「普及が進めば価格は下がる」という意見がある一方、「再エネは高コストで電気料金を上げる」という反論もあります。

ドイツで起きた現実を見てみましょう。ドイツでは2000年に現行のFITが導入され、 1999年に5%に過ぎなかった再エネ比率は 2014年に26%と5倍以上に増えました。しかし、同期間における電気料金支出に占める賦課金の割合は、家庭で0.5%から21.4%に、産業で1%から40.8%に急増しています。この結果1kW時あたりの電気料金は、家庭が29ユーロセント(約39円)と、日本の1.5倍に達しています。

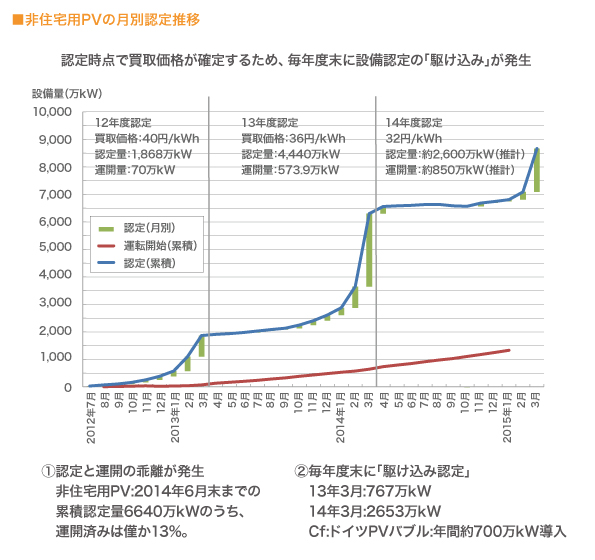

ドイツがこのような事態に至った最大の原因は、政府が適切な買取価格を設定できずに、太陽光バブルを招いたことです。太陽光パネルは世界的に供給超過で安値になり、また設置が容易であること、日射条件に発電量が比例することなどから、リスクが低い事業として注目されました。 これは日本のFITでも同様、もしくは諸外国のバブルを上回る可能性があります。我が国の太陽光の買取価格は欧州に比べて2〜3倍以上に高く、しかも買取価格は、設備が認定された時点で確定され、そのまま20年間維持される制度として始まりました(2015年度から是正されています)。また買取価格は年度ごとに見直されるものの、年度末には事業の認定を受ける駆け込みが発生し、14年度には累積6,640万kWまで認定されました。

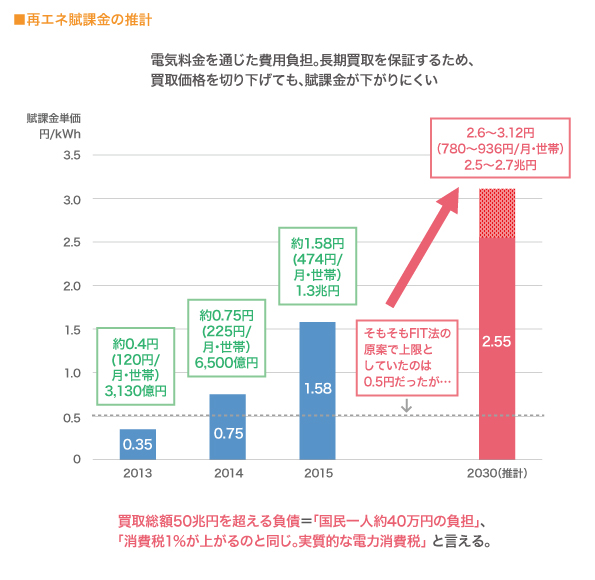

一方で、認定された設備も、実は運転開始したのは約2割ほどでしかありません。またこのまま既に認定したものの、運転開始に至っていない設備がすべて運転開始してしまうと、再エネ比率目標値(22〜24%)を上回り、買取総額目標(2.3兆円)も大幅に超過してしまいます。 こうした国民負担の抑制等を目的に、FIT法改正案が2月に国会に提出され、4月以降に施行される予定です。すでに認定されながら未運転の事業については、精査の上で認定を取り消し、またコストの効率的な再エネを導入することや、事業用太陽光発電は入札制にして競争原理を働かせるといった内容になっています。負担は消費者の電気料金に賦課金として加算されるわけで、しかも買取価格を切り下げても、長期買取保証のせいで賦課金は下がりにくくなっており、2030年度には今までの倍以上の賦課金負担が見込まれています。

FITと、これから始まる電力自由化との関連性を見ていく上で、電気の3つの特徴が大きく影響します。その1は、電気は貯蔵できないのでいつも需給バランスを調整しなければいけないこと。その2は、生活に不可欠な必需財なのでどのような場合でも供給が必要なこと。その3は、設備投資は大規模で長期間にわたる費用回収となることです。 自由化前には、電力使用のピーク時に合わせて発電所の規模を確保し、必要なコストなどが保証されていました。ところが自由化後は、地域間の垣根がなくなり割安な発電所から落札されるため、電気料金が安価になる期待がある一方で、安定供給上必要な火力発電の維持が可能なのかという懸念が生まれています。

欧州の電力取引所では、卸電力価格は燃料費の安い発電事業から落札し、電力需要を満たす最後の価格で決定されます。ところが、FITでは再エネの買い取り義務がある。そこで、再エネは優先的に引き取られるように、値札をつけずに卸市場に投入されます。その結果、LNGなどの燃料費が高い発電設備がほとんど稼働できなくなり、採算性が悪化しているのです。太陽光や風力発電などの自然条件で出力が変動する電源が拡大するほど、変動に対応する火力発電が必要になりますが、その維持・新増設がFITで困難になる皮肉な状況にあると言えるでしょう。ドイツでは、卸市場の制度修正を進めるとともに、必要となる火力発電を政府が保証金を支払って維持する仕組みを来年から導入する予定です。

日本においても、再エネ導入に反対する人はいないでしょう。ただし、何事にもバランスが必要です。ドイツの経験を見ても、国民の負担増加をコントロールしながら、どのように普及させていくのかという点が重要ですし、今後進められる電力自由化と再エネの普及を整合的に実施することが重要です。先ほど述べたように、世界各国と比較すると、再エネの内外価格差は極めて大きいのが現状です。今後しばらくFITを続けるのであれば、コスト目標を明確にし、政策の費用対効果を検証することが大事です。同時に、なぜこれほどの内外価格差が生まれているのか、再エネのコスト情報について情報公開を進めることで、内外価格差の要因を定量的に示すことが求められるでしょう。

一橋大学イノベーション研究センター特任講師、電力中央研究所社会経済研究所主任研究員

2006年、京都大学大学院地球環境学舎「地球環境学」博士号取得。同年4月に (独)産業技術総合研究所バイオマス研究センター特別研究員、07年には (財)電力中央研究所に入所し、現在は主任研究員。また15年4月から一橋大学イノベーション研究センターの特任講師を務める。近著に『再生可能エネルギー政策論 買取制度の落とし穴』(エネルギーフォーラム社刊)