石川エネの会 かなざわ

2023年度メンバー勉強会

山口県地域消費者団体連絡協議会

えひめエネルギーの会

のべおか男女共同参画会議21

Ene Female(エネ・フィーメール)21

松江エネルギー研究会

フレンズQクラブ

西内野コミュニティ協議会

ロシアによるウクライナ侵攻に端を発し、世界的にエネルギーセキュリティが不安定化、エネルギー資源価格が高騰する中で、日本は構造的な電力需給のひっ迫と相まってエネルギー政策の根幹である「S+3E」を揺るがしかねない状況となっています。第10回オンライン勉強会では、国内外のエネルギー情勢と日本の抱える課題・今後の方向性などについて、山下ゆかり氏(一般財団法人日本エネルギー経済研究所常務理事 計量分析ユニット担任)による講演と質疑応答を行いました。

IPCC(気候変動に関する政府間パネル)の第6次報告書(2022年)は、「COP26(2021年)に提出されたNDC(各国が出した削減目標)で、2050年カーボンニュートラル(以下、CN)のため1.5℃目標*を達成するには2030年以降急激な削減が必須」と警鐘を鳴らしました。一方、国連統計の世界の人口見通しでは、1900年代から急激に増えた人口が今後さらに20億人増える(2019年77億人→2050年97億人)と見込まれています。現状、エネルギーを利用できない人々は10億人に上りますが、今後は合わせて30億人の人々にクリーンなエネルギーを供給していかないといけないというのが、今我々が与えられている課題になります。そのため同報告書でも、「世界全体で温室効果ガスを2030年までに43%、2035年までに60%削減する緊急性が高まっている」と書かれ、G7札幌エネルギー・環境大臣会合(2023年5月)でもその高い目標の認識が共有されました。

*産業革命前と比べて世界の平均気温の上昇を1.5℃に抑える努力目標。

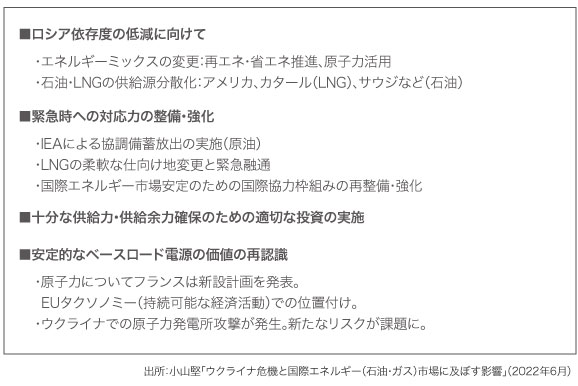

<2021年〜2022年前半>ウクライナ侵攻以前にも諸問題が起き、各国は複数の課題に直面していました。コロナ禍は沈静化せず景気回復が遅れる中でも、エネルギーについては気候変動問題への対応の必要性は変わらないと認識されており、COP26(2021年)前後にはCNに向けた金融や企業などの連合が設立されるなど、気候変動問題解決に向けた意気込みがありました。他方で、2021年は各国で天候不順による再生可能エネルギー(以下、再エネ)不足を含む複数の要因から、電力供給不足が発生し、新たな課題として認識されつつありました。2022年になると2月に起きたロシアのウクライナ侵攻で原油やガス、さらに石炭・電力の価格も高騰しました。ヨーロッパをはじめとしてガスの供給不足が顕在化し、原子力、石炭への回帰が起こりました。春頃からは主要国によるロシア経済制裁の影響も出始めました。6月以降はヨーロッパ西部や日本でも猛暑となり、再び電力供給の不足が懸念されました。

<ウクライナ危機以降>世界全体でエネルギー安全保障の強化が再認識されました。

日本でも電力供給不足の心配は2021年以前からありましたが、足元で特に懸念されたのが2022年度冬の予備率の低さでした。電力の安定供給に最低必要な予備率は3%とされていますが、2022年6月の推計では東北・東京エリアは1月1.5%、2月1.6%しかなく、政府は追加供給力公募(kW公募)や節電の推奨などを行った結果、9月の推計でようやく3%を上回る数字が得られました。電力供給不足の背景には、2016年度の電力小売全面自由化以降、届出制となった発電事業への参入増加(2016年度495社→2022年度814社)と再エネ導入拡大があります。一方、火力発電所を持つ事業者の発電量は減少傾向で、再エネ電力による発電量のシェアは約20%に高まりましたが、その変動する発電量を補う火力発電所は休廃止あるいは計画外停止するなど、火力発電供給力は減少しています。

今後の電力供給力を確保するため、政府は(将来の供給力を取り引きする)容量市場の導入、追加供給力公募の実施、発電所の休廃止の事前届出、発電効率目標の強化、蓄電池を発電事業に位置付けるなどの体制をつくりました。さらに大規模災害などを念頭に置いた供給力対策として予備電源(休止電源の確保)に関する検討も進行中です。ちなみにこの夏(2023年度)、10年に一度の厳しい暑さを想定すると、電力需要に対する予備率は追加的な供給力対策を講じてもなお、東京エリアでは7月3.1%と非常に厳しい見通しになり、すでに節電要請が出ています。

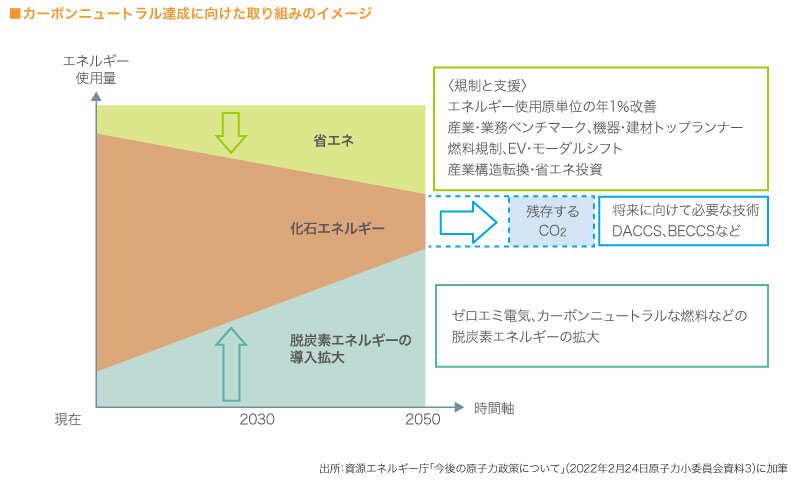

CN達成に向けて取り組めることは日本でもどの国でも限られています。【省エネの推進】効率化や節電など行動を変容する。【脱炭素エネルギーの導入拡大】使うエネルギーを脱炭素化されたものにする。【製造や運輸など化石エネルギーを使う部門の対策】大気中に放出されたCO2を除去する技術(CCS/CCUS*、DACCS/BECCS**など)の開発を加速化し、コストを下げて世界中で利用できるようにする。

*CCS:CO2を分離・回収し、地中などに貯留する技術。/CCUS:回収したCO2を貯留・利用する技術。

**DACCS:大気中のCO2を直接回収し貯留する技術。/BECCS:バイオマスエネルギー利用時の燃焼により発生したCO2を回収・貯留する技術。

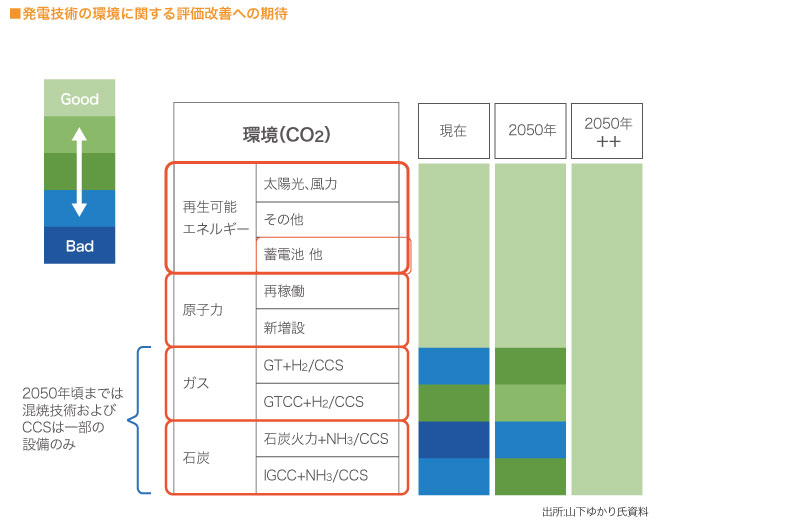

「3E+S」のうち3Eについて、2023年2月に参議院の資源エネルギー・持続可能社会に関する調査会で使った資料で説明します。「発電技術の環境に関する評価改善への期待」の図は各電源のCO2排出を年代別に示し、気候変動への影響が良ければ薄緑、悪ければ濃い青に色分けしました。再エネと原子力はクリーン電源として活用が期待され、良い選択肢と言えます。ガスと石炭の化石燃料を使うためには、新たな技術として水素(H2)やアンモニア(NH3)の混焼/専焼技術や、水素やアンモニアをつくる時にCCSを使って脱炭素化する技術が期待されています。現在は青が多いものの技術の進展や普及と共に将来的には緑が増えていき、最終的にはクリーンな電源として使える可能性があるでしょう。

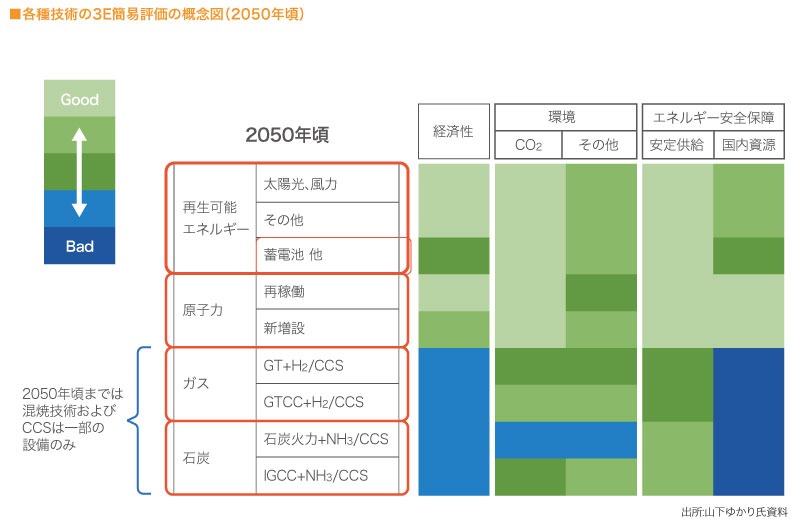

「各種技術の3E簡易評価の概念図(2050年頃)」は、3Eの経済性、環境適合(CO2/その他)、エネルギー安全保障(安定供給されるか/国内に資源があるか)のカテゴリーに分けて示しました。CNは技術的には可能ですが時間がかかるため、さらに加速化して技術革新を進めていくことが必要です。そのためのコストやエネルギー安全保障上の課題があることもわかっています。

【経済性 Economy】再エネには雇用創出効果が期待され、原子力発電も産業の裾野が広いので緑色になります。一方、化石燃料は日本の場合は輸入で国富が流出するため、青色になります。蓄電池は再エネの材料に利用されるクリティカルマテリアル*の価格が高いため技術革新が求められています。

*銅、リチウム、シリコン、ニッケル、コバルト、グラファイト、プラチナ、パラジウム、ロジウム、ネオジム、ジスプロシウム、パナジウム

【環境への適合 Environment】火力発電はCO2を排出するため、EUではCCS付きでないと石炭火力発電所の新設は認められません。現在CCSは一部の設備に導入されていますが、まだ技術開発や法整備の途中で、2050年までにどの程度普及するかは不透明です。またアジア各国や新興国では、地域の環境問題に対応する必要にも迫られています。

【エネルギー安全保障 Energy Security】エネルギー安全保障の定義は、日常生活や経済・産業・社会活動に必要なエネルギーを適正価格で確保することです。燃料を輸入に頼っている日本は、2度の石油危機の時に供給量不足と価格高騰に脅かされたため、原子力・天然ガス・石炭などに振り分けてエネルギーを多様化しました。輸入源の多様化も図り、石油の中東依存度は88%から68%まで下がりましたが、2021年度は92%に上がってしまっています。また、天然ガスも多様化のためロシアからの輸入を継続しています。もう一つの課題は蓄電池や風力発電のモーターなどに必要な資源となるクリティカルマテリアルで、埋蔵量、供給量、リサイクル量と需要量を比較した時、今後電化の進展でクリティカルマテリアルの需要が世界で増大すると需給のひっ迫や偏在に対する心配があります。中国は蓄電池に欠かせないコバルトやリチウムの精製シェアが世界の6割を占めています。資源がどこにあるかと、資源を精製する工場がどこにあるかの2点を考える必要があります。

再エネはどこでも利用できるわけではなく、気候的限界、適地限界があります。風が強く安定して吹く場所は世界でも限られ、日本などアジアは恵まれていません。日本の国土面積はドイツと同じ位ですが、平地面積は半分位しかありません。日本の平地面積当たりの太陽光設備容量は426kW/㎢で、再エネ先進国として知られるドイツ(184kW/㎢)の2.3倍、また中国は24kW/㎢しかありません。太陽光の発電量も日本はドイツの1.5倍です。「日本は太陽光発電の導入量が世界でもトップレベル」という事実はあまり知られていませんが、CN達成にはまだまだ足りないということなのです。日本の再エネ発電容量は2012年にFIT(固定価格買取制度)が始まってから急激に増加しましたが、2014年度をピークに年間増加率が低下しており、世界的な再エネ加速と逆行しています。この水準が続くと2030年の再エネ目標(36〜38%)の達成は難しいのではないかとさえ危惧されています。

【CNのため原子力利用が必要】世界ではCNのため、将来的に原子力を利用すると表明した国が増えてきています。原発利用をやめるとしていた韓国も方針を変更し、ベルギーも脱原発の年次を後ろ倒ししました。日本においても既存原発の再稼働の加速が指示されました。36基確保すると70%の設備利用率で2030年目標の20〜22%シェアを達成できますが、新増設するとコストや放射性廃棄物の問題もあるので図も薄緑一色ではありません。脱炭素社会の実現に向けた電気供給体制の確立を図るため、2023年5月、GX脱炭素電源法が成立しました。「地域と共生した再エネ電力の最大限の導入拡大支援」と「安全確保を大前提とした原子力の活用(運転期間延長)/廃炉の推進」が打ち出され、電気事業法、原子力基本法、再処理法、炉基法、再エネ特措法の5つの法改正を束ねてクリーン電源である再エネ電力と原子力で電力供給を支えるための政策的一貫性を持たせました。

【クリーン水素・アンモニア導入で脱炭素化】化石燃料をクリーン化した水素も、図を緑にするために必要な技術です。G7札幌エネルギー・環境大臣会合では、再エネ電力由来のグリーン水素、脱炭素化した化石燃料由来のブルー水素といったカテゴリー分けでなく、どれだけCO2を排出するのか、今後は炭素集約度が重要とされました。その背景には、製造・運輸など非発電部門の非化石エネルギーはバイオガス・燃料ぐらいしか選択肢がなく、脱炭素化が難しいという課題があります。化石燃料を減らさずにCO2排出を減らすのが理想的な姿です。さらに重要なのが2021年に提唱された「炭素循環経済」で、Reduce→Reuse→Recycle→Remove→という4つの「R」技術で炭素の削減を目指すことも必要になってきます。こういった各種技術開発が進むことで、図の中の青色が緑色になる可能性があります。

まとめ

●利用するエネルギーや技術の多様性確保が極めて重要。

●原子力や化石燃料の脱炭素化も重要な選択肢。より多くのバイオエネルギーの利用には土地、食料、森林、水など、他の利用との競合という課題がある。

●化石燃料もCCSとともに利用すれば一定の役割を果たし、CN移行の加速化が可能。原子力やCCS付き化石燃料からの水素の生産も可能。非電力部門の脱炭素化のためにもCCSやCCUS技術の実用化が必須であり、エネルギー負担やコスト削減の努力が必要。

●新興アジアの国を中心に、よりクリーンな天然ガスへの移行が最初のステップ。トランジションの段階で必須である、化石燃料の脱炭素化プロジェクトへのファイナンスや投資支援が肝要。

●行動変革などによる需要部門の削減強化、エネルギーシステム部門との連携強化、電力部門と最終需要部門のより大規模な連携が必要。

Q:再エネ、CCUS、水素、アンモニアなどを進めるにあたり、どれほどのコストの負担が我々の世代、子供たちの世代に必要になるのか? そういった負担についての議論はされているのか?

A:例えば水素ならガソリン価格と同等という目標金額はあるが、開発後のコストについては需要と供給、市場規模、より新しい技術の開発、その時使う原料価格などにも依存するため今は言及できない。我々はCNを目指し、今使える化石燃料を使わない選択をして、より高い技術でエネルギーをつくろうとしているので、コストが上がるのは確実と見ている。省エネ、エネルギー利用効率の技術開発、エネルギーのムダを減らす消費者の行動変革や工夫も重要。全体で必要なエネルギーを減らすなど、省エネが果たせる役割も増えてくる。

Q:日本は太陽光発電の導入量が世界トップレベルと知って驚いた。平地の少ない日本で今後さらに増やせるのか?

A:平地へのメガソーラーの設置はもう限定的と審議会でも言われるが、今開発中の薄く曲げられる太陽光パネル(ぺロブスカイト太陽電池)は既存のビルの上や壁面に設置できるのでさらに増やせる可能性がある。東京都では新築に太陽光パネルが設置義務化されるし、耕作放棄地だけでなく、耕作地もその上空を活用しようとする技術もある。問題は再エネでつくった電気を系統の送電線につないで広域で使えるようにするのか、分散型で市町村内で閉じて使うのかといった利用側のデザインである。それによって必要な発電量、インフラ設備、コストも変わってくる。

(一財)日本エネルギー経済研究所 常務理事 計量分析ユニット担任

担任する計量分析ユニットは我が国のエネルギーミックスの議論に資する各種分析で貢献。毎年10月に発表するIEEJアウトルックはタイムリーな分析と気候変動の実践的アプローチで世界に知られる。国際エネルギー機関(IEA)、APEC、ERIA、IPEECなど、エネルギー分野の国際協力で活躍し、国際会議等での講演・モデレーターの経験豊富。

2020年国際エネルギー経済学会(International Association for Energy Economics, IAEE) President. 国内では原子力小委員会や地球温暖化対策計画フォローアップ専門委員会を含む経済産業省、環境省等の委員を歴任。