第6回オンライン勉強会では、ロシアのウクライナ侵攻によるエネルギーの国際情勢や、脱炭素の動きの世界的な変化、そして日本が生き抜いていくために今後は何をすべきなのか、ポスト石油をポイントに、大場紀章(おおば のりあき)氏(エネルギーアナリスト/ポスト石油戦略研究所代表)にお話いただきました。

ポスト石油戦略研究所では、自動車業界、電力業界、石油業界という3つの領域を研究しており、エネルギーアナリストとして供給・需要にかかわらず分析したいと考えています。どの業界にも属さず独立した視点の立場から、昨年12月より経済産業省の「クリーンエネルギー戦略」審議会の委員を務めており、ここでの議論から見えてきたことも今日はお伝えしたいと思います。まず世界や日本を取り巻く問題として、「脱ロシア」「脱炭素」「電力不足」という3つについてお話した後、「ポスト石油」について説明します。

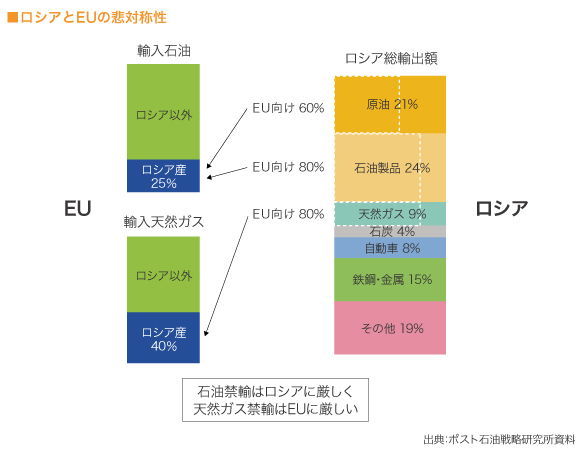

ロシアによるウクライナ侵攻前は、世界は脱炭素に向けた動きが活発でしたが、今は脱ロシア問題に優先順位が置き換わっているような印象があります。しかし脱ロシアは多義的な意味を持っています。EUがロシアのエネルギーを輸入禁止すればロシアは歳入減から軍事費減に陥り結果的に戦争終結に導くことが最初の動機でしたが、将来的にロシアに依存しない社会秩序の構築という懲罰的な意味合いも含めた正義を今では脱ロシアと言うようになっています。ただ、エネルギーのロシア依存からの脱却については問題があります。EUはロシアからの石油輸入禁止を宣言していますが、ロシアの総輸出額のうち45%が原油と石油製品で、輸入停止が最もロシアにダメージを与えることがわかっており、EU側の輸入に占めるロシア産の割合は25%です。ところがロシアの総輸出額の9%しかない天然ガスについては、EU側の輸入に占めるロシア産の割合は40%も占めているため、EUがロシアから石油を輸入しなくなれば、逆にロシアが天然ガスを売らないと脅すことにもなりかねません。またEUが輸入を禁止しても、その分を他国が買い支えれば、脱ロシアは政治的なメッセージでしかなく経済的に効果がないとみなされてしまいます。

ロシアからの石油輸入をEUが止めると、代わりにどこから石油を手に入れるかというと、OPEC+などが増産して供給できればいいですが、そうでない場合は、現在すでに行われている戦略国家備蓄の放出に頼らざるを得ず、しかし今年の11月には放出は一旦終わると予測されており、石油供給は不足することになります。また天然ガスについて、EUが計画しているロシア産ガス輸入の2/3削減により、2022年の段階で世界のLNG(液化天然ガス)の供給力は年間3,000〜4,000万トン不足します。これは日本の輸入量のおよそ半分に相当します。そのためEUでは消費削減で乗り切るプランを提示していますが、果たして実現可能でしょうか。

脱炭素は供給の削減と需要の削減の2つがあり、ロシアから輸入をやめると、他の国で増産して輸入しなければ不足するため、短期的には脱炭素に逆行している動きに見えます。しかし一方の需要では、世界で化石燃料の消費量をいっそう減らさなければ脱ロシアできないと考え、脱炭素は加速していくと予想しています。

世界の脱炭素の政治的な流れを見ていくと、2015年のパリ協定では「世界の平均気温上昇を産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑える努力を追求」する目標が掲げられました。さらに18年のIPCCによる調査報告では、1.5℃と2℃による被害の差を比較した結果、1.5℃を目指すならCO2を2050年までに100%削減しないと達成できないと判明し、19年にはイギリス、フランス、ドイツがカーボンニュートラル宣言し、20年には日本、EU、中国も宣言しました。科学的根拠が示されてからわずか2年の間に80%から100%削減目標に変換したわけです。昨年にはアメリカ、ロシア、インドや産油国も宣言し、現在は150を超える国と地域をカバーしています。

パリ協定の前後で、気候変動のルールは大きく変わりました。一番大きな変化は、削減する主体が国だったのに、協定後は国の義務はなくなり、代わりに企業がより積極的に取り組む枠組みになっています。企業は事業活動上、CO2を削減しないと経済活動ができなくなり、環境に対する利点を争い、それに対する支援策を国から引き出すようになりました。事業主導はファイナンス主導とも言えます。多くの金融機関ではネットゼロの事業に対して多額の投融資をコミットするようになり、また国際会計基準における情報開示では、会計報告の際に企業が気候関連の非財務情報開示を義務付ける方向になっています。TCFD* ができた2015年当初、日本企業の反応は鈍かったものの、19年から急激に賛同機関数が増加し今や世界で最も多くなっています。またアメリカでは、21年に石油メジャーのエクソンとシェブロンが株主総会で環境重視の経営方針を要求され、シェルは裁判で環境NGOに敗訴し方針を転換することになりました。同様に日本でも20年から22年にかけてメガバンクの株主総会において気候変動対応を定款に加える株主提案が出ています。

*金融安定理事会により設置された気候関連財務情報開示タスクフォース

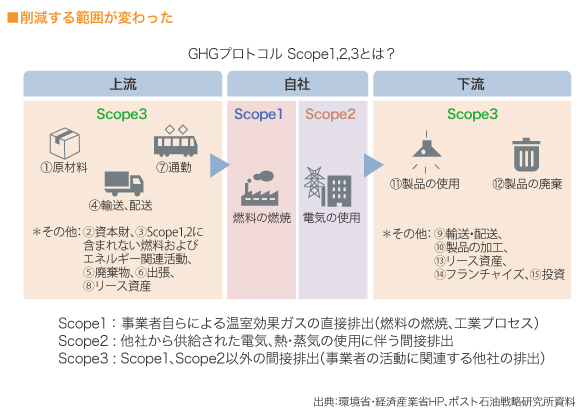

パリ協定とは直接関係ありませんが、最近ではCO2を削減する範囲も変化してきています。GHGプロトコル* では、企業から排出された排出量だけではなく、下図のような「Scope1(直接排出量)」「Scope2(間接排出量)」「Scope3(そのほかの排出量)」の3つの区分の合計である「サプライチェーン全体の排出量」も重視しています。

*温室効果ガス(GHG)の排出量を算定・報告する際の国際的な基準

今年3月、東日本では電力需給逼迫が起こりました。16日の地震で一部の火力発電所が停止し、続いて22日には寒波が襲来したため、経産大臣が需要削減の呼びかけを行いました。そのため大停電を免れましたが、今年の夏は予備率3.1%、冬には予備率がマイナスと予想され、再び需要逼迫になる可能性があると先日発表されました。原因は原発再稼働の遅れや、再エネ電源の増加に伴う火力発電所の休廃止の進行、あるいは容量市場* がまだ十分に機能していないからという見方もあります。政府としては休止中の火力発電の再稼働のほか、電気の使用制限や計画停電の円滑な準備まで検討しているほどで、代替の電源が確保できていない厳しい状況に変わりはありません。

*2020年度に創設された、従来の卸電力市場で取引されている「電力量(kWh)」ではなく、「将来の供給力(kW)」を取引する市場

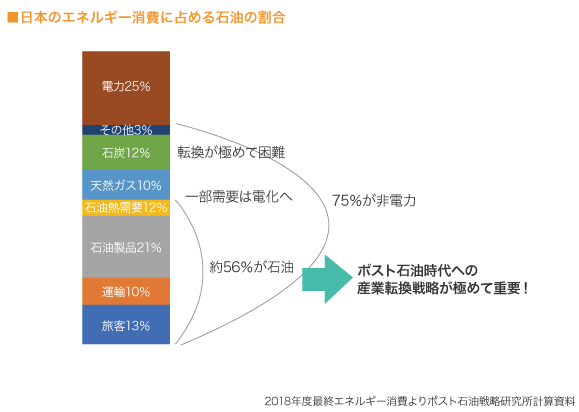

脱炭素に向けて、エネルギー供給のあり方よりむしろ、需要側の転換に注目すべきではないかと考えます。というのは、日本ではCO2排出量の内訳において電力部門は36%近くと一番大きいですが、逆に言えばその他が6割以上あり、仮に電力をゼロにしても他をゼロにしなければカーボンニュートラルは達成できません。さらにエネルギー消費において、電力は25%でそれ以外が75%を占めています。この75%のうち56%が石油なので、電力以外で脱炭素と言えば半分以上が石油の問題になり、いかにして転換するかが重要になってくると思います。

自動車業界に目を向けると、2050年に排出ガスをゼロにするならガソリン車は使えなくなるわけです。車の寿命を15年とすると逆算して2035年にはガソリン車の販売はゼロになり、それ以前から少しずつ電気自動車EVなどに置き換えるためには、今から投資を進めて生産計画を立てないと間に合わなくなります。実際イギリスでは、生産計画の前倒しで30年にガソリン・ディーゼル車の販売禁止を計画し、世界各国のメーカーでも軒並みEVのみの販売宣言を行なっています。とはいえ現在の販売台数に占めるEVの割合はそれほど多くはなく、ガソリン消費量を減らすレベルには至っていません。それでもヨーロッパでなぜガソリン車の販売禁止を強化するかというと、北海油田における石油生産量がピーク時から4割ほど減り、ロシア産石油の輸入が大幅に増えたことによる安全保障上の懸念があったからです。またガソリンよりCO2排出量が少ないディーゼルを脱炭素の有効手段と考えてきたのに、15年にはフォルクスワーゲンの排出ガス不正が発覚し、ドイツの自動車戦略の大転換になりました。

化石燃料の生産量と消費量の推移において、アメリカではほぼ自給できる状況に達していますが、中国は消費量の増大に生産量が追いついておらず、自給率が急激に下がっています。日本の場合は、長い期間にわたってほぼ100%輸入しており、中でも石油については中東依存度が世界一高い国の一つになっています。実は中東依存を減らすために2005年からロシアからの輸入を増やしてきたのですが、14年のロシアによるクリミア侵攻から減り始め、20年には中東依存が92%にまで達しました。さらに今回の脱ロシア問題により、96%以上に引き上げなければならないことになります。しかも石油開発への投資は14年水準で半減しており、特にここ数年では金融業界が環境面で投資を引き下げる傾向があり、それでも需要が減らないために原油価格はロシア問題以前から上昇しているのです。

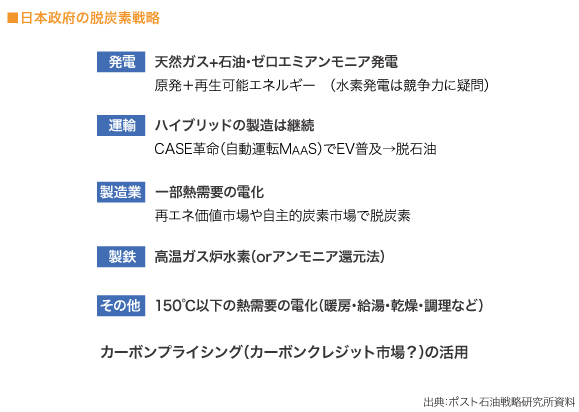

化石燃料に代わる資源や技術の活用により脱炭素を目指すため、日本が考えている戦略はどのようなものでしょうか。まず発電については、原子力と再エネの活用があります。原子力発電所については、廃炉が決まっている24基以外に、まだ30基ほどが審査中や審査未申請で再稼働していません。停止中原発の容量は、EUによる脱ロシア産ガスに換算すると年間量の半分以上に相当するため、世界では日本に再稼働してくれないものかと思っています。発電には他に、天然ガスや、石炭にアンモニアを混焼させる方式があり、一方これまで考えられてきた水素発電については、コスト面から淘汰されるのではないかと個人的に予測しています。運輸に関しては、CASE* 革命により、ランニングコストが安いEVが普及すると考え、脱石油化が進むと考えられています。また特に重要なのは、150℃以下の熱需要の電化(暖房・給湯・乾燥・調理等)で、この領域を先行して進めてから、そのあとで電力の脱炭素化を図ればいいのではないかと思います。

*「Connected(コネクテッド)」「Autonomous(自動運転)」「Shared & Services(シェアリングとサービス)」「Electric(電動化)」の頭文字

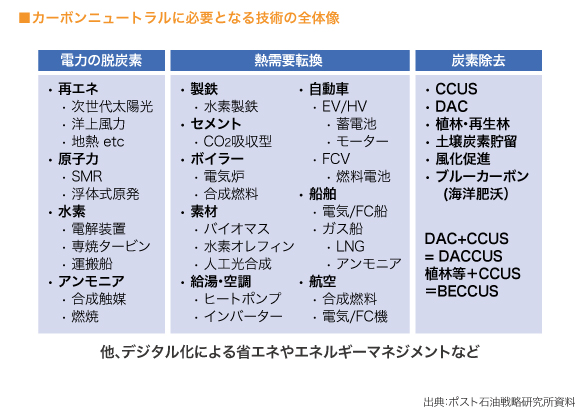

カーボンニュートラルに向けて必要な技術のうち、熱需要転換は広範囲にわたるため、今後の日本の脱炭素政策を担っていくと思います。そして電力以外で脱炭素できる領域のほとんどが石油であり、安全保障上の観点からも日本の石油消費量をいかにして減らすかがポイントになってきます。「ポスト石油戦略」では、産業競争力を削がないように、経済性の高い分野から手がけることで経済安全保障戦略にもなり、日本が産業転換できる最後のチャンスになります。そのためにも高付加価値セクター(最終消費財、衣食住、IT、サービス、バイオ等)に注目した政策が今後重要になると考えています。

Q:石油の中東依存から脱却するために他の国との取引は検討しているのか。

A:今年の2月まではロシアとの協力が脱中東の中心戦略だった。政府は先頃ロシアの資源開発から撤退しないと発表しているが、果たしてそのポジションを維持できるかは不明で、安全保障上、脱中東依存問題も根本から考えなくてはならないのに、打つ手がないのが現状だ。

Q:今後、石油を輸入する際の安全保障をどのように考えているのか。

A:冷戦時代にアメリカが中東からの供給網の安全を確保してくれたのは、日本、韓国、台湾の三カ国・地域で、冷戦後もその関係が続いてきた。一方、欧州や中国などは冷戦下においてもロシアとの経済取引を行なっていたので、今になってロシア比率が高いための問題があるという背景を考慮しなければならない。現在は各国とも先行き不透明だ。

Q:水素を発電目的で使うとコスト的にアンモニアには勝てないのはなぜか。

A:1990年代以降、政府も参画して水素自動車や燃料電池車開発を積極的に進めたものの、販売台数は伸び悩んでいる。水素の価格を安くするためには大量の生産しかないという考えから水素発電構想があったが、2015年頃からは他のエネルギー発電の方法も模索され、内閣府の戦略的イノベーション創造プログラム(SIP)で検討した結果、海外から水素を輸入するより水素から作られるアンモニアの状態で輸入した方が輸送コストが圧倒的に安いことがわかり、さらにアンモニアを水素に戻して発電するより、石炭との混焼発電が考えられるようになった。

Q:東日本大震災以降、日本が選択してきたエネルギー政策によって世界との格差が広がったことがよく分かったが、ポスト石油戦略のために今こそ刺激を与えるべき部分はどこにあるのか。

A:政治主導で上意下達に頼ると、旧来的な手法に戻りそうだ。可能性があるとしたら、事業そのものの転換であり、事業家が行動を変えることが望まれる。

Q:今後、石油から転換するための具体策は何があるのか。

A:例えばEUの中で東欧諸国は特に暖房のガス比率が高いため、脱ロシアにはガス暖房をやめて電気暖房のヒートポンプに変える方針を出している。日本においてもこうした転換策を提示したほうがいいと思う。

Q:省エネ対策を担当した経験から、政策、トップの意思決定、消費者パワーが発動力であると分かっているが、脱炭素対策については、今日の講演のように、消費者の積極的参加を促すわかりやすい説明を頻繁に行い、小さいことを積み重ねて国民総力戦にすべきではないか。

A:電力、鉄鋼、自動車といった大きな産業の場合は対策規模も大きく目玉政策になりやすいが、種類があまりにも多く、小さい規模の産業、つまり高付加価値セクターの場合、政策としてのモチベーションが低いのが問題だと思っている。