新型コロナのパンデミックやロシアのウクライナ侵攻などにより、急激な変化を強いられている世界のエネルギー情勢ですが、2011年以降、それまで比較的安定していたエネルギーバランスを崩した日本は、これからどのようなエネルギー政策を進めればいいのでしょうか。中でも原子力の果たす役割とはどのようなものになるのか、村上朋子氏(一般財団法人日本エネルギー経済研究所 戦略研究ユニット 原子力グループマネージャー)にお話を伺いました。

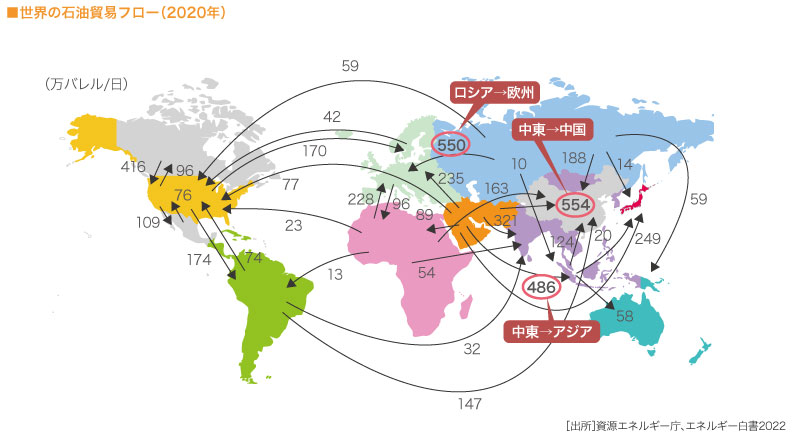

今年2月に始まったロシアによるウクライナ侵攻により、欧州の主要国やアメリカなどは、ロシア産の石油や天然ガスの禁輸という経済制裁措置を取りました。その結果、欧米諸国では輸入量が減少しましたが、一方、インドや中国などではロシア産の輸入量が増加しています。新型コロナ感染のパンデミックが始まった2020年の石油貿易の流れが下の世界地図で、中東から中国一国が輸入していた原油量、中東からアジアへの原油量と同程度を欧州はロシアから輸入していました。これほど依存していた関係をいきなり断ち切るわけにもいかず、またロシア産を輸入しているインドで精製された石油製品が結局は欧米に輸出されているというのもやむを得ないと言えます。

原油価格は、経済措置によりロシア産原油が減った分、国際的に値上がりしました。これまでも、2007年に産油国・新興国のプレゼンスの高まりに伴う投機的資金の導入による高騰、08年のリーマンショックによる下落、19年にはパンデミックで下落、というように価格の上下はありましたが、ロシアのウクライナ侵攻で07年と同レベルまで価格が高騰しました。日本のようにエネルギー自給率が低い国にとって価格上昇は大きな影響を受けます。そして数十年に何度かは必ず起こりうる問題であるからこそ、長期的な視点に立って考え、平素から備えをしておくべきです。

今回のウクライナ侵攻による影響を受けた欧州の中でもドイツが取った苦渋の選択は反面教師と言えます。ロシアからパイプラインを通して輸入したガスや石油に依存してきたドイツでは、環境大国を目指し、石炭火力は2030年までに全停止を宣言していたのですが、今年8月に一部で廃止措置を延長。また2011年には脱原発も決定しており、今年12月末に残っていた3基全てを停止する予定でした。ところが9月には電力需給がひっ迫したら2基を予備力としていつでも立ち上げられるよう保持することを決め、さらに10月、予備力待機ではなく、23年4月までの3基全ての運転延長を決定しました。

現在、原子力発電を利用しているのは、世界196カ国のうち33カ国です。他のエネルギーでは石炭やガスはより多くの国で使われており、石油が使われていない国はないとも言えます。しかし今後、原子力を利用予定の国を入れても40数カ国。ということは世界で3/4の国は使ったことがないし使うことを考えてもいないわけです。そして現在原子力利用の半分以上を占めているのがアメリカ、フランス、中国の3カ国で、2018年までは日本が3位を占め、10年ほど前には中国は世界のトップテンにも入っていませんでした。

世界でどのような国が原子力を利用しているのか、国別の人口、GDP、一次エネルギー消費量の多い方から20位まで順に並べ、原子力発電使用国とこれから使用する国を色分けしたのが下の表です。人口規模があり、経済規模が大きく、経済を支えるためにエネルギーをたくさん使っている国が必要に迫られて原子力を使っていると考えられます。ちなみに上位ランキングの国でも原子力を導入していないのは、インドネシア、サウジアラビア、オーストラリアなどで、いずれも資源国ですからエネルギーで不自由していません。

また、原子力分野でロシアの援助を受けている国は多く、欧州では化石燃料のみならず、原子炉を作る技術やウランの輸出で関係が深かったと言えますが、ウクライナ侵攻後、欧州では関係を断ち切る国も出ました。一方、中国、バングラデシュ、エジプト、ミャンマー 、ボリビアなどはロシアからの援助を受け続けています。これらの国々に対しての技術支援や融資について、先進国側は貸し倒れにならないかという供与基準があり簡単にクリアできないため、結局、ロシアに頼るしかない国があるわけです。

エネルギーの安全保障は、日本のエネルギー政策の中で最も重要な柱です。2021年10月に閣議決定された「第6次エネルギー基本計画」の中でも、諸外国と比較しエネルギー供給の脆弱性を抱えていると示されています。しかしこの時にはまだロシアのウクライナ侵攻は起こっておらず、供給不安に直面するリスクとしては、中東地域紛争によるホルムズ海峡の閉鎖、テロ等による油田・ガス田の爆破・破壊、数十年に一度の火山大噴火による異常気象・サプライチェーン途絶などが挙げられていました。エネルギー基本計画ではまた、エネルギー政策を進める上の大原則であるS+3Eの重要性を考慮した上で、2030年度にはエネルギー自給率30%程度、エネルギー起源CO2排出量約45%削減(13年度比)、電力コスト9.9〜10.2円/kWh程度という目標を掲げています。そしてエネルギー需給としては、化石燃料41%、非化石燃料59%の見通しを立てています。

エネルギーの安定供給については、1973年の第1次オイルショックを契機に対策が考えられてきました。当時の日本の電力構成は石油の依存度が70%以上を占めていたため、石油が手に入りにくくなると生活全般にわたって多大な影響を受けました。これを契機に電源の多様化を図り、原子力と天然ガスの開発・導入に拍車がかかりました。それとともに石炭火力、水力の利用や、省エネも進めた結果、2010年時点では石炭、天然ガス、原子力、その他がほぼ同じ割合で、世界でも稀に見るバランスの取れた電源構成を達成したのです。残念ながら翌年の福島第一原子力発電所の事故によりバランスは崩れ、現在は化石燃料が70%以上を占めています。

日本がなぜ原子力を選択したかについては、1956年の原子力委員会による長期計画に「原子力の研究、開発および利用は、わが国のエネルギー需給の問題を解決するのみでなく、産業の急速な進展を可能にし、学術の進歩と国民の福祉の増進をもたらすものである」という根拠が明確に示されています。そしてまた原子力は必要になった時にすぐ手に入るものではないことから、61年には同委員会により「長期にわたりエネルギー供給源の安定化をはかるためには、将来に備えて今から原子力の開発利用に着手しておく必要がある」と述べられています。そして66年、東海原子力発電所で日本初の商業用原子炉が稼働しました。

現在、世界で取り組みが進められている温暖化防止対策においても、運転時にCO2を排出しない原子力は有効です。世界全体の平均気温の上昇を工業化以前より2℃高い水準に抑え、できれば1.5℃高い水準までに制限する努力を継続する目標に向け、昨年までに154カ国1地域がカーボンニュートラル宣言をしています。日本においても2050年カーボンニュートラルに伴うグリーン成長戦略の中で具体的な方法が示されており、電力部門では再エネの最大限導入や水素、アンモニアなど新たな選択肢の追求と並んで原子力の活用が挙げられています。

エネルギーの経済性についても重要であり、2011年以降は化石燃料の輸入増により電気料金は上昇傾向にあり、加えて原油価格の上昇はガス価格にも連動し電気代に反映されるため、化石燃料への依存度低減は、経済性の点からも大切です。それならば国産の再エネにすればいいと言っても、再エネの買取価格は当初より下がりましたが、設備容量の増加に伴い賦課金が増加し続けているため、今年度からは固定価格ではなく市場連動型を導入しているくらいです。

今年7月に行われた第1回GX(グリーントランスフォーメーション)実行会議において、大きな論点となった一つに、「日本のエネルギーの安定供給の再構築に必要となる方策」があります。しかし私が疑問に思うのは、なぜ安定供給が“再構築”されなければいけないかということです。最も大切な柱である安定供給について、数十年に一度は起こる非常事態に備えての方策をしておくべきだったのに、それができていなかったのかと深く考えさせられます。

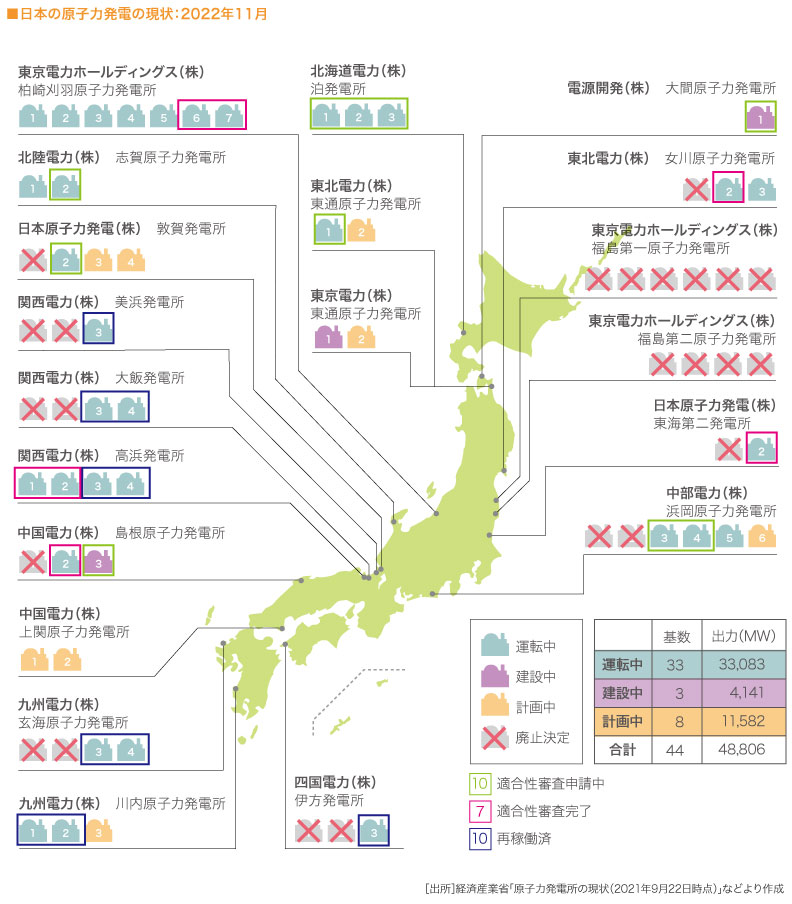

8月に行われた第2回GX実行会議において、岸田首相は原子力政策について「設置許可済みの原発再稼働に向け、国が前面に立ってあらゆる対応を取る」と発言し、運転停止中の原子力発電所のうち来年春には9基を再稼働させようとしています。現在、日本にある33基のうち、すでに再稼働したものが10基、適合性審査完了が7基、適合性審査申請中が既設炉8基、新設2基、未申請が既設炉8基、新設1基あります。

これから加速するというのなら、これまでどれほど遅れていたのかというと、適合性申請した日から再稼働するまでの年数は、最初に再稼働した川内1号機は2年、昨年再稼働した美浜3号機は6年というように、審査プロセスが長期化傾向にあります。ではなぜ今になって「国が前面に立って」再稼働を急ぐのか。安定供給確保は優先事項ではあるとしても、政府が考えている2030年度の原子力比率(20〜22%)実現のためだとしたら、動向を見守ってきた立地地域の人たちに対しての丁寧な説明がまず先に必要になると思います。

また運転期間の延長については、現在の法律では60年が上限になっていますが、原子力規制委員会が運転期間延長認可と高経年化対策との一本化を提案しており、60年上限撤廃が問題視されています。一方で、資源エネルギー庁は規制委員会とは別に、「一定の上限は設けつつ停止していた期間を運転期間のカウントに含まないことで追加的な延長の余地は勘案する」という案を提示しています。再稼働した10基、まだ再稼働していない23基の停止した原因、年数もバラバラであり、運転期間のカウントから除外すべき期間をどのように決めるかのルールも不透明なことから、現場にも混乱が生じます。運転延長の在り方については更なる具体的な議論が望まれます。

既存の原子炉対策に加え、今後の革新炉についても資源エネルギー庁の審議会で検討されています。しかし革新炉が将来どの程度のニーズがあるのか、開発目標が示されていない点が疑問です。というのも革新炉の中で小型モジュール炉SMRについてはすでに40年前に国の政策文書に書かれていたにもかかわらず、いつまでたっても実用化しないのは、エンドユーザーがいないという理由に他ならないからです。

エネルギー安全保障は1日にしてならず ーー ドイツの例から「泥棒をとらえて縄をなう」ような後手に回る対策を取る羽目にならないためにも、今後、ウクライナ危機が去り、円安が収まり、エネルギー価格が下がって安定したとしても、原子力の必要性を考慮し維持し続けることが大事だと私は考えています。

講演後に、メンバーによるテーブルトークが行われ、結果が発表されました。その中で「『原発銀座』と言われている福井県は、この10年余りの間にどんどん寂れているが、何とかして状況を解決したい」という意見に対し、村上氏から「福井県は厳しい自然の中で、原子力のみならず他の発電所もしっかりと守っているのだから、電力会社に対してというよりは国に対する不信感を払拭するためにも、我々の研究所のような外部の機関が直接政策提言をしていかなければならないと思う」と発言されました。

一般財団法人日本エネルギー経済研究所 戦略研究ユニット 原子力グループマネージャー

1990年東京大学工学部原子力工学科卒業。92年同大学院修了後、日本原子力発電に入社。新型炉開発・安全解析・廃止措置などの業務に従事。2004年慶応義塾大学大学院経営管理研究科修士課程修了、MBA取得。05年より日本エネルギー経済研究所に在籍、07年より現職。