最近の世界のエネルギー価格の上昇は、私たちにとって大きな負担増になっています。なぜ価格が上昇したのか、その原因をひもときながら、少子化で経済成長が鈍化している日本において、今後はどのように経済を上昇させていけばいいのかについて、山本隆三氏(常葉大学名誉教授/NPO法人国際環境経済研究所副理事長兼所長)にお話を伺い、質疑応答が行われました。

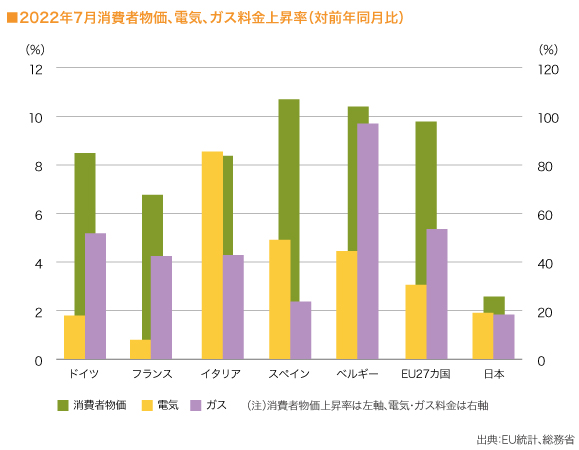

今、世界では急激な物価上昇が起こっており、欧州では対前年比で約1割上昇、EUでは電気代は3割、ガス代は5割も上がっています。また食品価格もエネルギー価格の影響を受けます。肥料原料のアンモニアが天然ガスから作られており、既に2年間でアンモニア価格は6倍に上昇しました。途上国では肥料価格が高すぎて農作物が作れない状況になっています。供給量が減り、価格も上昇するという連鎖が懸念されます。そしてエネルギー価格上昇の一番の原因は、ロシアです。

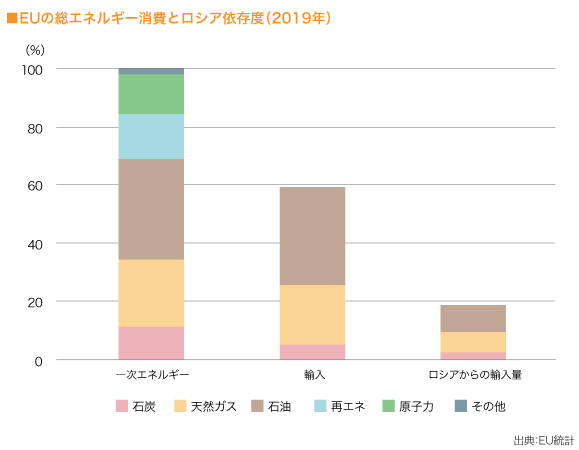

2019年にEUは一次エネルギー(電気や都市ガス、ガソリンに加工される前のエネルギー)のうち6割を輸入に頼り、そのうち3割つまりエネルギーの2割をロシアから輸入していました。温暖化対策として脱石炭を進めると言っていた欧州の実情は、脱石炭の穴埋めをロシア依存度が高い天然ガスで行ったのです。そして天然ガス消費量が増加する中、域内では環境に配慮し天然ガス生産量が減少し、ロシア依存が加速していきました。

欧州の中で、ロシアのウクライナ侵攻により最も影響を受けたのは、ドイツです。冷戦下の50年前、当時の西ドイツと旧ソ連(その後のロシア)はお互いに依存すれば戦争を避けることができると考え、天然ガス取引とパイプライン敷設を決断し、その後も相互依存を強めてきました。しかも旧ソ連の天然ガスは極めて安価だったため、ドイツ産業界は競争力をつけることができたのです。そして2006年1月、ロシアとウクライナ間でガス価格紛争が起こりロシアはEU向け供給も停止、2009年にも同様な供給停止が起こったため、欧州では厳寒期に暖房が使えない過酷な経験をしました。そこでドイツは、バルト海を通る海底パイプライン、ノルドストリーム1の敷設を行い直接ロシアから供給できるようにしたのです。さらに2018年には、米仏伊などがロシア依存の懸念から反対したにもかかわらずノルドストリーム2の敷設を決定、昨年、完成しました。ところが今年2月、ロシアのウクライナ侵攻が始まったため稼働していません。そして9月下旬には、ノルドストリーム1と2の一部が何者かに爆破されています。ドイツは今年末に計画していた脱原発のために再エネと、バックアップとしてのロシアからの天然ガスに依存してきましたが、昨年の凪による風力発電の設備利用率低下を契機に、やむを得ず石炭火力の利用を増やし、脱原発も止める予定です。

一方、ロシアは2020年に天然ガスの輸出量で世界1位、原油は2位、石炭は3位を占めています。ウクライナ侵攻後、西側諸国はロシアからの化石燃料調達を削減すべく努めていますが、実はロシアはそれ以前から供給量を減らして価格をつり上げていました。欧州に化石燃料を売れば一週間で日本円にして5,000億円も手に入れることができ、開戦から9月までの7カ月間で、西側からのウクライナ支援の金額よりはるかに多い13兆円もEU諸国から獲得しています。

エネルギー価格上昇の別の原因としては、温暖化対策のために近年、化石燃料のうちCO2排出量が最も多い石炭を筆頭に先進国の機関投資家と金融機関により化石燃料関連の投融資がどんどん減らされてきたことがあります。苦境に陥ったからといってロシアの代わりに例えばオーストラリアから石炭あるいは液化天然ガス(LNG)を追加調達しようとしても、すぐには増産できなくなっています。一方、エネルギー消費の比率では、先進国より途上国の方が圧倒的に多く、化石燃料はまだ大量に必要です。そんな中で、先進国の企業が化石燃料への投融資を削減したのは、先進国の身勝手かもしれません。ロシア産化石燃料の購入削減を実行している欧米日が、ロシア以外の国から化石燃料を買おうとしたために、化石燃料価格は上昇し、石炭価格はウクライナ侵攻後に史上最高値をつけ高止まりしています。欧州はこれからも短期的には、ロシア産天然ガス購入量を減らすため、石炭、石油火力の利用増とエネルギー消費削減で対処するとしていますが、中長期では、再エネと原子力を増やす対策を掲げています。

欧州が今後原子力発電の比率を高める背景には、世論の大きな変化があり、これまで脱原発を支持してきたドイツ国民の8割が脱原発中止を支持しているのをはじめとし、各国で原発支持は増加傾向にあります。昨年秋には、フランス、フィンランドなど10カ国のエネルギー・環境大臣14人が共同意見広告を欧州主要紙に掲載し「再エネでは安定的な供給はできない。原子力が必要」と訴えています。

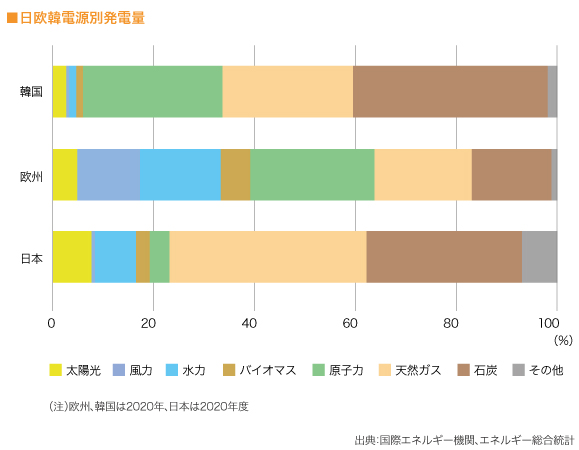

一方、現在、日本の電源別発電電力量の構成は、化石燃料が3/4以上を占めており、これまでは欧州より電気料金の値上がり率が低かったものの、今後は欧州並みに上昇する心配があります。なぜなら電気代には過去3カ月の貿易統計の輸入価格平均値を2カ月遅れで適用する燃料費調整があるからです。いま上昇している化石燃料価格が電気料金に反映されるにはタイムラグがあります。また、燃料調整費制度が実態を反映していないとして、制度の見直しも行われていて、料金上昇につながるとみられています。

エネルギー自給率がわずか10%強しかなくG7の中で最低の日本は、欧州よりも多くの課題を抱えています。日本と同じく資源がない韓国では、発電量の3割を原子力が支えています。化石燃料価格の影響を大きく受ける日本では、化石燃料費の上昇が、エネルギー価格上昇に直ぐに結びつきます。産業は一層競争力を失い、国民生活への多大な影響も出るという厳しい状況に置かれているのです。

ところで電力の安定供給ができず停電のリスクが高まる原因は2つあります。一つは太陽光発電の増加、もう一つは電力の自由化です。太陽光発電の増加がなぜ停電リスクを高めるのか、2020年8月、温暖化問題に熱心に取り組み再エネ導入を促進してきた米カリフォルニア州では停電が起こりました。記録的熱波に襲われ夕方から夜にかけても気温が下がらずエアコン使用が続き、日没で太陽光が発電しなくなっても、CO2排出削減で火力発電を廃止してきたために火力発電設備が不足し、発電量が足りなかったのです。その後火力発電所の閉鎖が見直されていますが、昨年も電力危機に陥りました。

狭い平地面積の日本では、既に太陽光発電が中国、アメリカについで世界3位の導入量になっているので、これ以上の増加は停電のリスクを高めます。夏季は電力需要のピークと太陽光発電のピークが一致しているから問題ありませんが、冬季、太陽光が発電しなくなった夕方から、照明、エアコン、テレビなどの使用が増えると、バックアップの発電設備がなければ停電の可能性があります。実際、今年3月に東電管内では、節電要請が発出されました。原因は福島の地震で火力発電所が停止していたためと説明されていますが、当日、雪が降ったせいで太陽光が発電していなかったので大幅に供給量が不足していたこともあります。

もう一つ、2016年に実施された電力完全自由化の下では、電気料金が自由競争となり、維持コストが負担できない利用率が低い老朽化した石油火力発電所を中心に休廃止が進んでいます。エネルギーの安定供給のためにも設備を維持していく方策は重要課題です。

日本では少子高齢化が加速しており、2045年には人口が一億人を切り、2100年には今の半分以下の6,000万人になると予測されています。日本は、先進国の中でアメリカの次に人口が多い国です。人口が経済大国を支えていますが、2100年頃には英独仏の人口を下回ると予想されています。電力網、ガス供給ネットワーク、水道、道路、鉄道など社会インフラは全て今の人口に合わせて作られているため、人口減になれば維持するために住民のコスト負担がかさみ、不便になった地域からは人が流出し地域の中心都市に集中していきます。地方ではますます生活は不便になり、消滅可能市町村が増えていきます。

現在、50歳男性の生涯未婚率は25%と高く、男性の結婚しない理由の第2位はお金がないです。人口減を解決するために最も有効なのは、所得を増やすこと。2019年の年収統計では、日本はG7の中で、イタリアにも抜かれて最低になりました。韓国の年収も下回ったことも話題になりました。日本人の年収が最も高かったのは25年前の1997年で、当時平均年収は467万円でしたが、以来、諸外国では増加しているのに、日本では波を打ちながら減少し2020年433万円になっています。なぜかと言えば産業構造の変化により、生産性が高い産業の雇用が減り、生産性の低い産業の雇用が増えているからです。最近雇用増が目立つのは、生産性が高くない介護分野です。自動化により生産性を上げることが可能な製造、建設、あるいは、専門知識が必要な情報通信、金融保険業などと比較し、マンパワーしか頼れない産業である、卸売・小売、運輸・郵便、宿泊・飲食も同様に相対的に賃金は低く、日本の平均年収が増えない原因になっています。

日本のGDPは、バブル崩壊後の1990年代半ばには世界の17%を占め当時世界の24%を占め首位だったアメリカを脅かすほどの経済力だったのに、30年もの間、経済が全く伸びなかったために現在では6%を占めるのみです。急速に経済成長したのが中国です。日本政府は、新しい産業を作ることで経済を浮揚させるため、脱炭素の再エネ利用を政策の一つに入れていますが、果たして経済成長に寄与するでしょうか。

エネルギー価格の上昇は、産業においてコスト削減の面からの給与抑制の原因になり、家計においては通信費と共に削減が難しい支出になっています。再エネは自国で賄えるエネルギーといっても、太陽光パネルの9割は中国を中心とした輸入品です。その上、パネル設置後の雇用はないため、これ以上増やしても日本の経済には寄与しません。洋上風力も同じように、昨年導入された世界の設備の3/4が中国製で残りは欧州製であり、今から日本の企業が世界市場に参加しても、勝機は全くありません。そして再エネの発電設備に必要な大量の資材を作るために、鉱物資源が豊富な中国がますますシェアを占めることになります。化石燃料で脱ロシアを果たした結果、再エネ設備で中国依存になったら、またエネルギー危機が起きるかもしれません。従って、日本が目指すべきなのは、雇用を創出し、給料を上げ、結果としてGDPも上昇させる成長産業を見つけることです。まず電気の安定供給を図り、世界的なエネルギー価格上昇の影響を低減し、かつ地球温暖化のためにも、原子力の利用を考える必要があります。さらには、原子力で発電した電気を利用し、水の電気分解で水素を製造し次世代エネルギーとして使えるようにすれば、化石燃料依存からの脱却も可能だと思います。原子力に対する不安感、不信感が残る日本ですが、メリットを考えて選択すべきであり、すでに世界で開発が進みつつある新型の小型原子炉の開発・製造を日本でも促進すれば、所得とGDPの向上に結びつくと考えています。

Q:蓄電池が開発されれば再エネを大量に導入しても賄えるという意見を聞くが、蓄電池の開発はどこまで進んでいるのか。

A:蓄電池の問題はコストです。今の大型蓄電池では持続時間が1,2時間と短いため、持続して電力供給を行うためには大量に使う必要があります。それであれば、発電所を作った方がはるかに安上がりです。電気は大量につくらないと安くなりません。新技術に関しては、コストを無視して、すぐにでも実用化できると言っている報道もありますが、正しくありません。

Q:オーストラリアの褐炭で水素を作るプロジェクトはどのようなものか。

A:オーストラリアで褐炭から二酸化炭素を排出しない技術で水素を作り、液化あるいはアンモニアの形で輸入する計画です。海上輸送と陸揚げ後の運搬コストなどを考えるとコスト面からあまり期待できません。また今発電に利用されているオーストラリアの褐炭を全部水素に変えても年間数十万トンと日本の目標とする水素利用量にはほど遠い問題もあります。

常葉大学名誉教授・NPO法人国際環境経済研究所副理事長兼所長

香川県生まれ。京都大学工部卒、住友商事入社石炭副長地球環境などを経て、2008年、プール学院大(現桃山教育)国際文化学部教授に。10年富士常葉大学(現常葉大学)経営学部教授。21年常葉大学名誉教授。財務省財務総合政策研究所「環境問題と経済・財政の対応に関する研究会」、産業技術総合研究所「ベンチャー評価委員会」、経産省「産業構造審議会環境部会地球環境小委員会政策手法ワーキンググループ」委員などを歴任。現在、経産省「国際貢献定量化及びJCM実現可能性調査選定委員会」、国立研究開発法人新エネルギー・産業技術総合開発機構「民間主導による低炭素技術普及促進事業(実証前調査)審委員会」員、静岡県「未来のエネルギー推進会議」委員、日本商工会議所及び東京商工会議所「エネルギー環境委員会」学識委員、アジア太平洋研究所「エネルギー(システム研究会」委員、電気協会「これからのエネルギー委員会」委員、NPO法人国際環境経済研究所副理事長兼所などをつとめている。月刊誌「エネルギーレビュー」、「Wedge On line」、旬間「EPレポート」での連載、また報道番組書籍を通じエネルギー・環境政策に関する言論活動も活発に行っている。著書は『経済学は温暖化を解決できるか』(平凡社新書)、『夢で語るな、日本のエネルギー』(共著、マネジメント社)、『脱原発は可能か』(エネルギーフォラム新書)、『いま「原発」「復興」とどう向き合えばいいのか』(共著、PHP研究所)、『激論&直言日本のエネルギー』(共著、日経BP社)、“Environmental Policies in Asian Countries”(共著、World Scientific社)、『電力不足が招く成長の限界』(エネルギーフォーラム)、『SDGsの不都合な真実』(共著、宝島社)、『間違いだらけのエネルギー問題』(Wedge社)など。