昨年の菅首相による「2050年カーボンニュートラル宣言」により、脱炭素化に向けたエネルギーの見直しが加速する中、なぜ水素に大きな期待が寄せられているのでしょうか。第5回勉強会では、坂田興氏 (一般社団法人水素エネルギー協会会長/一般財団法人エネルギー総合工学研究所)に水素の性質やエネルギーとしての利活用、今後の展望などについてお話しいただき、メンバーとの質疑応答を行いました。

なぜ水素が注目されているのかという点を、まず我が国が直面している2大課題からひもといていきます。日本のエネルギー政策の基本的視座は3E+S。資源が乏しい日本では、福島第一原子力発電所の過酷事故の後、安全性Safetyを満たした上で3E=自給率Energy Security、経済効率性Economic Efficiency、環境適合Environment の観点から多様なエネルギー源を組み合わせることを重視しています。重要課題の一つ、エネルギー自給率について、日本では輸送部門のエネルギー消費の9割を占める自動車は、ほぼ全てが石油系燃料に依存し原油の92%は中東から運ばれています。原油はホルムズ海峡とマラッカ海峡という二つのシーレーン上のチョークポイントを通るためリスクが高く、今後は南シナ海も不安定要因の一つになりえます。またOECD34カ国のうち33位の6.0%(2014年)と低い日本のエネルギー自給率は、原子力発電が少し稼働し始めた2018年には11.8%まで上がったものの、仮に国際貿易に支障が生じた場合、極めて脆弱だといえます。

重要課題のもう一つ、環境適合では、2015年のパリ協定を受けた政府は中期と長期の目標を作り、2050年までに80%の温室効果ガス排出削減を目指すとし、当時この数字だけでも大変だと議論が起こったのに、昨年のカーボンニュートラル宣言で目標はより高度化しました。そして温暖化に向けての努力や成果は、国の外交や威信、さらには企業価値にも影響を及ぼし始めています。今年4月には「2030年度に温室効果ガスを13年度から46%削減」目標が菅首相から提示され、上積みされたこの高い目標設定がゲームチェンジャーとなり、政府のみならず企業、社会全体にさらなる影響を与えることになります。

2100年までに世界人口は100億人になると予測され、人口増加に伴いGDPも増加、相関的にエネルギー消費量も増大します。2040年にかけては化石燃料の利用が増大する予測のため、IAE(国際エネルギー機関)は、持続可能性の危機から各国の低炭素社会の構築が必要と提言しています。具体的対策としてのCO2フリーの一次エネルギーには、①再エネ、②化石燃料+CCS(石炭火力発電所などの排ガス中に含まれる発生したCO2を濃縮し地下に貯留する技術)のエネルギー、③原子力エネルギーがあります。我が国としてCO2フリーの一次エネルギーの課題は、①と②を国内で推進しようとすると経済性が悪く、好適地は海外にあるため、大規模・長距離輸送技術が必要になります。また国内の再エネを最大限導入するために、電力グリッドへの負荷低減技術が必要です。一方、③については方向性がよく見えないため大幅拡大は不透明です。

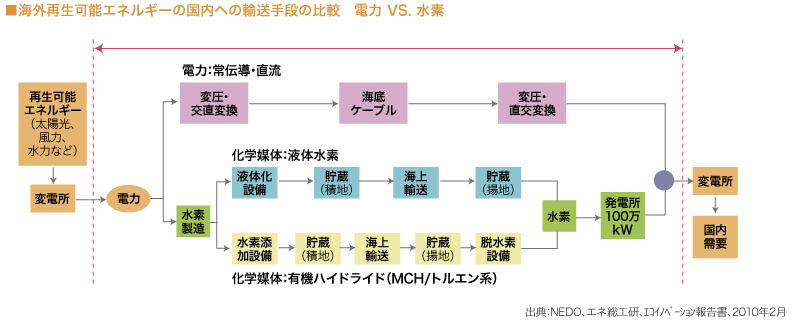

CO2フリー一次エネルギーを我が国へ大量輸送する場合、方法その1は、海外で化石燃料→(改質・ガス化反応)→水素+CO2(CCS)⇒水素にしてタンカーで日本に輸送、CO2は現地で埋める。CCSに適したサイトは 豪州や中東、また再エネ好適サイトは、豪州、中東、アルゼンチン・パタゴニアです。方法その2は、再エネは通常、電力として得られますが、電力の長距離・大量輸送技術は海に囲まれた我が国固有の問題があり、海外の再エネを電力としてではなく水素として輸送します。100万kW相当の発電所の電力を日本に供給する方法を検討したチャートが下の図です。

海外の再エネで作ったエネルギーを日本に運ぶ場合、一つの手法がピンクで示した海底送電線。もう一つは、再エネ発電で作った電力から水の電気分解で水素を作り、ブルーで示したのはマイナス253℃まで冷却液化しタンカーで日本に運び、水素発電所の燃料として燃やします。イエローは水の電気分解で作られた水素をトルエンに反応させてできたMCH(メチルシクロヘキサン)という化合物をタンカー輸送し、日本で脱水素反応して水素を取り出し水素発電所の燃料にします。(トルエンは現地に返却)。輸送コストのブレークイーブンポイント(損益分岐点)を試算したところ、日本から中国大陸やロシアの極東など4,000kmより短い距離ならば送電線(海底ケーブル)が適しており、4,000km超のボルネオ、アラビア半島、パタゴニアからは、水素にしてタンカーで持ってきた方が安くなるため、超長距離輸送には水素が経済的に有利になる可能性が示されました。

水素のポテンシャルが高くても、果たして大規模普及は起こるかどうか。エネルギーの将来予測というものは得てして外れることが多く、その理由はエネルギー技術が持っているポテンシャル以外の外部環境、例えば温暖化や、アメリカでシェールガス・オイルが普及したような資源革命や競合エネルギー、さらに中東など地政学に大きく依存するためです。将来のエネルギーシフトを検証するため、過去の事例を参考にしています。1960年代の日本では硫黄酸化物など大気汚染問題から必要に迫られ、アラスカから液化した天然ガスを輸入する初めてのプロジェクトを成功させました。当時天然ガスは原油の1.7倍くらい割高でしたが、1973年の石油ショックで原油価格が高騰、LNGが大規模普及しエネルギーシフトが起こり、現在では発電部門の37%、一次エネルギーの22%を天然ガスが占めています。

水素エネルギーシステムは規模によって大きな差異が生じます。大規模システムは、海外で製造、輸入して国内消費する国際サプライチェーンで、主要用途は水素発電で、日本のCO2排出削減とエネルギー安全保障に大きく貢献できます。中規模システムは再エネを国内製造し国内消費のPower to Gas(余剰電力を気体燃料に変換して貯蔵・利用する方法)で、国内の再エネ導入促進に役立つ技術です。また小規模システムは離島など域内で製造し地域電源として安価な電力供給ができます。水素エネルギーシステムは変換システムや輸送・貯蔵、利活用などサプライチェーンに多様な技術が必要とされ、全体を統合・集約する機能があって完成します。また商品の開発期間と製品寿命は正比例すると言われていますが、エネルギーに関わる長期の開発期間と長い製品寿命は、他分野と異なるマネジメントが必要になると考えられます。

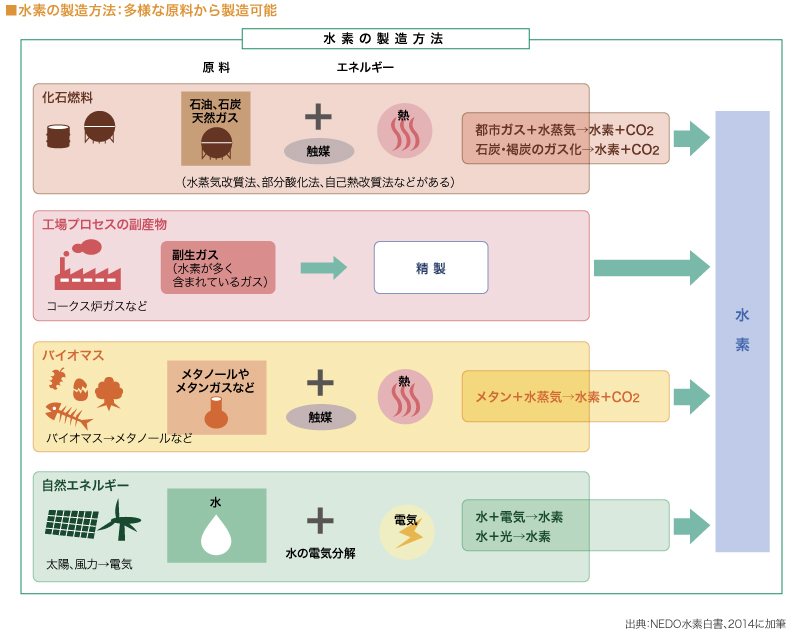

水素の性質を軽質化石燃料と比較すると、例えば金属材料を脆化させたり、燃焼可能濃度範囲が広い割に燃焼熱は小さく都市ガスのほぼ1/3、沸点はメタン(都市ガス)がマイナス162℃に対し水素はマイナス252℃と低いのが特徴です。また先ほど述べたようにトルエンに反応させてMCHという化合物ができる有機化学的な反応以外に、量子力学、熱力学の面でも特徴があります。多様な一次エネルギーから生成が可能であり、また電力と相互変換でき、電力で水電解してできた水素を燃料電池で発電すると最初の電力のほぼ40%が回収でき、水素は分子ですから貯蔵も可能です。

エネルギーとしての水素利用例としては、燃料電池自動車(FCV)、家庭用燃料電池がよく知られています。燃料電池は水素と酸素のもつ化学エネルギーを電気エネルギーに変換する「発電設備」で、FCVは水素タンクを積載し燃料電池で発電してモーターを動かす仕組みで、有害な排出ガスがゼロに近く、エネルギー効率が高く、充電も不要といった特徴があります。一方、水素の安全性については、可燃性の気体の中でも着火性が高く燃焼速度が速いものの、拡散が早いため密閉された空間で一定の濃度になるといった限定的な条件下でなければ着火しません。火災爆発実験で検証を行っており、必要な安全対策を取れば化石燃料と同様に安全な利用が可能です。

CO2排出削減目標や、原子力発電所の新増設がなくCCSが稼働できるという前提で将来的な水素需要を推算すると、水素を火力発電のタービンの燃焼用燃料として使うなど大規模システムの活用により需要量は大幅に増大し、海外から大量の水素供給が必須になってきます。そしてコスト最小のエネルギー供給システムを選択した試算の結果、2050年に電力はゼロエミッション化実現の可能性があり、運輸部門は船舶等を中心に化石燃料の利用は継続しゼロエミ化は中程度、一方で産業分野におけるゼロエミ化は難航しそうなため、全体のゼロエミ化実現のためにはオール電化促進や、産業分野の脱化石燃料促進が必要であり、水素へのエネルギーシフトが起こる可能性があると見なされています。

日本では世界で初めての水素基本戦略を2017年12月に関係閣僚会議で策定しています。そして昨年10月のカーボンニュートラル宣言に続いて、12月にはグリーン成長戦略を策定しました(今年6月改定)。水素はグリーン成長戦略でも重点分野の一つに位置付け、今後は水素基本戦略の見直しに向けた検討とともに、導入量拡大と供給コスト低減を目指し、年間導入量を現在200万トンのところ2030年には最大300万トン、2050年には2,000万トンまで拡大しようとしています。そのためには低コスト化が必要になってきます。供給側では、1.安価な製造(=海外の褐炭、余剰再エネなどの活用)、2.大量に製造・輸送するためのサプライチェーンの構築が挙げられ、利用側では大量の利用(自動車や発電・産業)があり、長期的には化石燃料と同等程度の水準*を実現しようと考えています。

*現在(100円/N㎥ノルマルリューベー)→2030年(30円/N㎥)→2050年(20円/N㎥以下)

国際水素サプライチェーンに比較しPower to Gasは中規模ですが、変動性電源の再エネ大量導入による余剰電力や、出力の急激な変動といった課題に対し、水電解装置などを使い水素による吸収・補完を行い地区のエネルギー手段にします。これは地域経済活性化にも役立ち、今後は水素活用の意義づけとしてのセクターカップリング*も注目されます。

*電力部門を交通部門や産業部門、熱部門など他の消費分野と連携させ、社会全体の脱炭素化を進める社会インフラ改革構想

海外の調査報告書によると、水素市場は拡大し続け2050年には250兆円規模の市場を創出、雇用創出は3,000万人と言われています。もとよりエネルギー分野への投資額は巨大で、日本の国家予算約1.7倍相当の年間総額170兆円にも上りますが、水素に対する投資もこれを上回る規模になると予想されます。日本が世界に先行していたはずの水素ですが、ドイツは昨年6月に「国家水素戦略」を打ち立て、同7月にはEUも「気候中立のための水素戦略」を策定し猛追しています。一方で、これまで世界に向けて石油備蓄協力を呼びかけていたIEAは、今年5月にカーボンニュートラルに向けた工程表を公表し、2035年までに内燃エンジン乗用車販売停止、2040年までにCO2削減対策のない石炭・石油発電の段階的廃止を示しました。

発電・産業・運輸など幅広い分野で利活用が見込まれる水素技術はまだ未知数と言えますが、しかし技術というものは突然ブレークスルーが起こります。水素は我が国にとってエネルギー安全保障と温暖化ガス排出削減という二大課題の解決の糸口になる要素であり、地球規模では低炭素社会構築の解決策として最も有効と言えます。日本は、海外からのCO2フリーエネルギー大量導入と国内再エネが有力手段ですから、政府や企業の施策展開による成果が期待されるとともに、急進展する海外の取り組みとの間に競争激化も予想されます。今後は、水素製造技術の大規模化、コストダウンや利用技術の多様化と大規模化、そして非連続的な革新技術の発見・育成など、官民一体による一層のイノベーションが必要であり、水素に関わる流動化する世界情勢を見極めながら、事業機会や技術開発の戦略を考える時だと思います。

Q:発生したCO2を地下に埋めるCCS技術が確立されれば、無理して水素を使わなくてもいいのではないか。また海外から現地で加工した水素を持ってくるのは大変だから、石炭、石油、天然ガスなど今まで通り輸入して日本で水素に加工してはどうか。

A:CCSが安価でポテンシャルがあるならば水素は必要ないが、現状の技術コスト面で考えると、CCSは高価で、最適化の中で選ばれる解が海外からの水素としての輸送となる。

Q:現在はCO2削減のための水素だが、長期的には水素を含め多様なエネルギーを使えるのだろうか。

A:エネ庁の試算では、2030年のエネルギーミックスにおいて再エネが36〜38%になる目標が掲げられており、その条件はエネルギー自給率を30%に上げるためであり、再エネの中で水素を増やす必要性が高いと思う。

Q:水素技術は私たちの身近な暮らしにいつ、どのような形で入ってくるのだろうか。開発期間と製品寿命はどのくらいなのか。

A:すでに私たちの暮らしに入り始めているが、開発期間はだいたい30年で、水素システムにより稼働する発電所やFCV設備の寿命も最低30年は持続使用できると考えている。

Q:再エネの蓄電技術として水素技術はどの程度の進歩が見られるのか。

A:水素の蓄電技術はすでに進んでおり、欧州の再エネ大量導入に合わせて日本国内の水電解設備を進化させ商取引できるようにするのが先決だ。国内では再エネがメインになる2050年近くを目安に量産化、大規模スケールアップ、コストダウンを図る予定で、グリーンイノベーション基金10年で2兆円のうち1,000億円ほどが水の電気分解技術開発と実証に向けられている。